Найти эксперта

Найти эксперта

Основные положения налога на имущество физических лиц

Налог на имущество физических лиц представляет собой местный налог, который подлежит уплате в местные бюджеты по месту нахождения объекта налогообложения.

Регулирование налогообложения имущества физических лиц осуществляется на основании Налогового кодекса Российской Федерации, а именно гл. $32$.

Субъектами налога на имущество физических лиц, т.е. налогоплательщиками признаются физические лица, которые имеют в собственности имущество, признаваемое, в соответствии с Налоговым кодексом – объектом налогообложения.

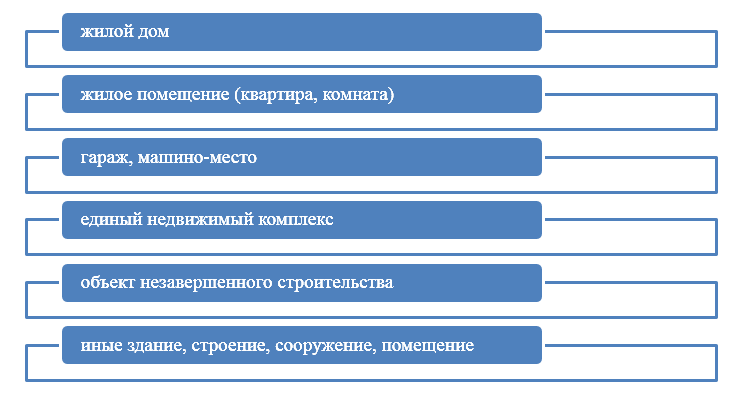

Критерии признания имущества объектом налогообложения, содержатся в ст. $401$ Налогового кодекса Российской Федерации.

Объекты налогообложения перечислены на рис.1.

Рисунок 1. Объекты налогообложения налога на имущество физических лиц

К жилым домам также относятся жилые строения, которые располагаются на земельных участках, и целью их предоставления является ведение личного подсобного или дачного хозяйства, огородничества, садоводства, а также индивидуального жилищного строительства. Не является объектом налогообложения имущество, которое входит в состав общего имущества многоквартирного дома.

Порядок расчета налога на имущество физических лиц

Налоговая база для расчета данного налога, представляет собой кадастровую стоимость налогооблагаемых объектов по состоянию на $1$ января отчетного года.

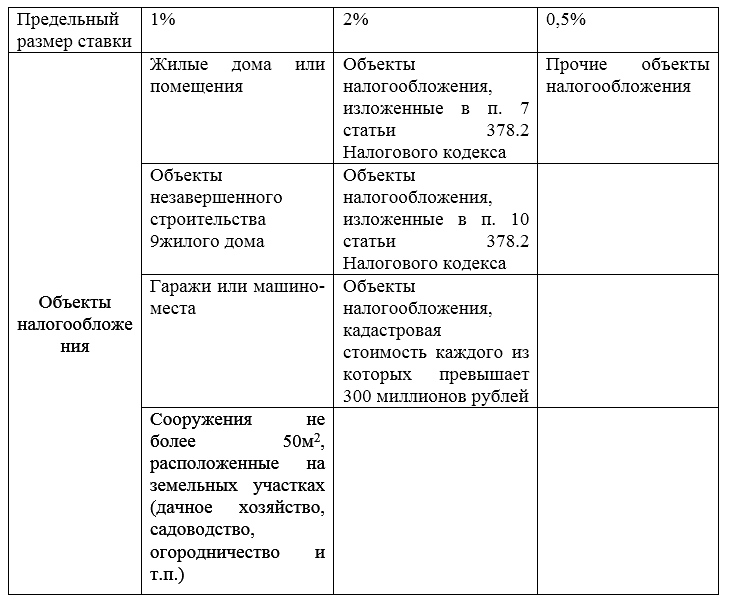

Органы муниципальных образований определяют налоговую ставку на объект имущества с учетом применяемого порядка определения налоговой базы (ст.$406$ Налогового кодекса Российской Федерации).

Налоговые ставки не превышают размеры (Табл.1):

Рисунок 2. Предельный размер налоговых ставок для объектов налогообложения

В тех муниципальных образованиях субъектов Российской Федерации, в которых при расчете налоговой базы будет применяться инвентаризационная стоимость объектов имущества:

Налоговые ставки налога на имущество физических лиц определяются на основе произведения инвентаризационной стоимости на коэффициент-дефлятор в следующих пределах:

-

До $300 \ 000$ руб. – до $0,1\%$

-

От $300 \ 000$ до $500 \ 000$ руб.– от $0,1$ до $0,3\%$

-

От $500 \ 000$ руб. – от $0,3$ до $2\%$

Если в муниципальных образованиях налоговые ставки не определены, то налогообложение осуществляется по ставке $0,1\%$ в отношении объектов имущества стоимостью равной произведению инвентаризационной стоимости и коэффициента-дефлятор – до $500 \ 000$ рублей включительно. Ставка $0,3\%$ применяется в отношении прочих объектов налогообложения.

Кроме того, допускается определение дифференцированных налоговых ставок с учетом:

- произведения инвентаризационной стоимости объектов налогообложения и коэффициента-дефлятора;

- вида объектов налогообложения;

- места расположения объектов налогообложения;

- типов территориальных зон, в границах которых расположены объекты налогообложения.

Льготы по налогу на имущество для физических лиц

Рассчитывая налог, можно применять налоговые вычеты. Например, налоговой базой имеющейся у физического лица комнаты, будет ее кадастровая стоимость, которая снижается на величину кадастровой стоимости $10$ кв. м площади такой комнаты. Относительно квартиры вычет составляет кадастровую стоимость $20$ кв. м, а для жилого дома – $50$ кв. м (ст. $403$ НК РФ).

Льготы предоставляются только по одному объекту налогообложения, и применяется к объекту с максимальной суммой налога.

Однако муниципальные органы имеют право увеличивать размеры налоговых вычетов. Кроме того, они могут ввести дополнительные льготы по налогу на имущество физических лиц. В случаях, когда при использовании налоговых вычетов, налоговая база принимает отрицательное значение, в целях начисления налога она равняется нулю.

Также, при расчете суммы налога на имущество применяется понижающий коэффициент $0,2$. Такой налоговый вычет предусмотрен для объектов недвижимости, в соответствии с включением органами власти субъектов Российской Федерации в следующий перечень:

- административно-торговое значение объектов;

- объекты в сфере общественного питания;

- объекты в сфере бытового обслуживания.

Также в Налоговом кодексе Российской Федерации обозначен круг лиц, которые освобождены от уплаты налога на имущество физических лиц.

Действует система налоговых льгот по уплате налога на имущество физических лиц для пенсионеров. Однако существуют определенные ограничения.

- Объект имущества не должен эксплуатироваться для коммерческого использования.

- Объект имущества может находится исключительно в полной собственности только у гражданина пенсионного возраста .

- Установленная кадастровая стоимость объекта имущества не должна превышать $300$ млн. руб.

- Налоговая льгота применяться только на один объект имущества граждан пенсионного возраста. Пенсионер должен в обязательном порядке подать заявление, где указан тип имущества по которому, он желает получить льготу. Срок подачи такого заявления $1$ ноября отчетного года. В случае неподачи заявления, налоговые органы вправе самостоятельно избрать вид имущества, подлежащего льготе.

Все налогоплательщики, для получения налоговых льгот должен своевременно подать все необходимые документы, подтверждающие право на такие льготы.

Найти эксперта