В Российской Федерации установлены следующие группы налогов и сборов:

- федеральные,

- региональные,

- местные.

Федеральные налоги и сборы устанавливаются Налоговым Кодексом, они обязательны к уплате на всей территории страны. Региональные налоги устанавливаются Налоговым Кодексом, а также законами субъектов и подлежат уплате на территориях этих субъектов. При установлении региональных налогов субъектами РФ, их размер определяется в порядке и пределах, предусмотренных НК РФ. Законодательные органы власти субъектов РФ имеют право устанавливать налоговые льготы и порядок их применения.

Местными налогами являются налоги, установленные НК РФ и правовыми актами муниципальных органов власти. Данная группа налогов обязательна к уплате на территории соответствующих муниципальных образований. Определение местных налогов органами муниципальных образований происходит только в порядке и пределах, предусмотренных Налоговым Кодексом, это касается налоговых ставок, порядка и сроков уплаты местных налогов.

Статья: Система налогов и сборов, особенности их учета

Статья: Система налогов и сборов, особенности их учета

Федеральные, региональные и местные налоги и сборы могут отменяться только Налоговым Кодексом РФ. Налоги и сборы, не предусмотренные Налоговым Кодексом, установлены быть не могут. Специальные налоговые режимы устанавливаются Налоговым Кодексом РФ. При этом налоговые спецрежимы могут освобождать от обязанности уплачивать отдельные федеральные, региональные и местные налоги и сборы.

Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

- НДС (налог на добавленную стоимость);

- акцизы;

- НДФЛ (налог на доходы физических лиц);

- единый социальный налог;

- налог на прибыль предприятий;

- НДПИ (налог на добычу полезных ископаемых);

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственные пошлины.

Основные проводки по налогу на прибыль и первичные документы, являющиеся основанием для их отражения в бухгалтерском учете отражены на рисунке:

Рисунок 1. Основные проводки по налогу на прибыль. Автор24 — интернет-биржа студенческих работ

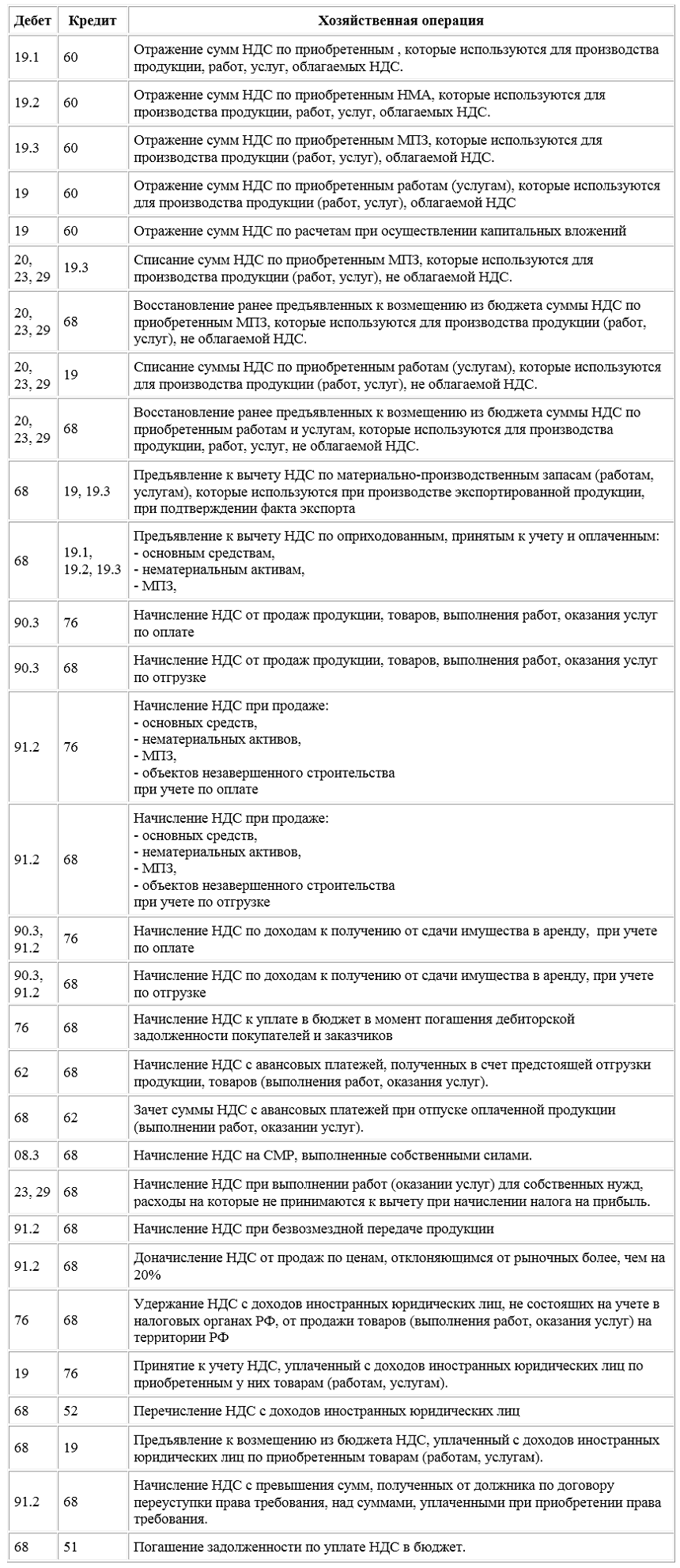

Основные проводки по налогу на добавленную стоимость:

Рисунок 2. Основыне проводки по налогу на добвленную стоимость. Автор24 — интернет-биржа студенческих работ

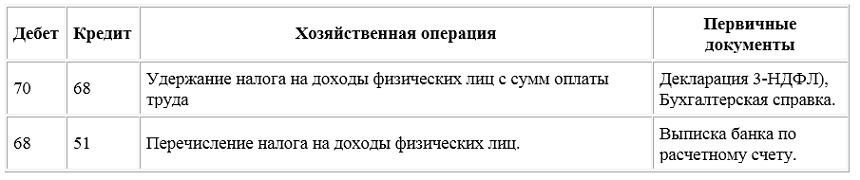

Основные проводки по налогу на доходы физических лиц и первичные документы, являющиеся основанием для их отражения в бухгалтерском учете:

Рисунок 3. Основные проводки по налогу на доходы физических лиц. Автор24 — интернет-биржа студенческих работ

Региональные налоги и сборы

К региональным налогам относятся:

- налог на имущество предприятий;

- налог на игорный бизнес;

- транспортный налог.

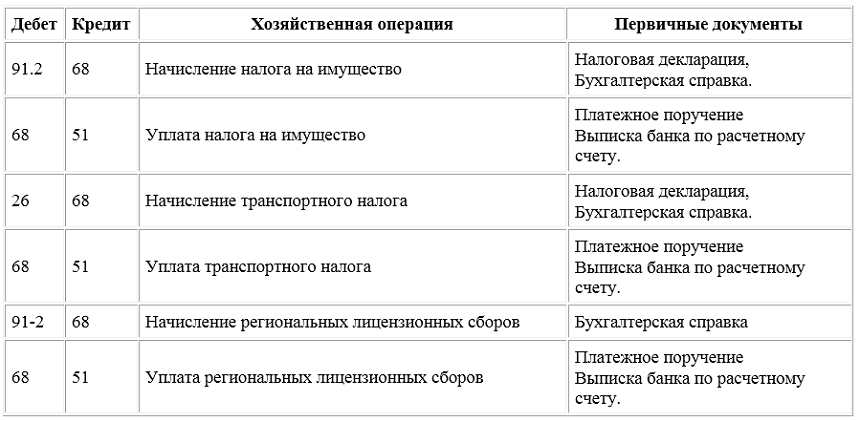

Основные проводки по региональным налогам и первичные документы, являющиеся основанием для их отражения в бухгалтерском учете:

Рисунок 4. Основные проводки по региональным налогам. Автор24 — интернет-биржа студенческих работ

Местные налоги и сборы

К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

К специальным налоговым режимам относятся:

- единый сельскохозяйственный налог (ЕСХН);

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход для отдельных видов деятельности (ЕНВД);

- система налогообложения при выполнении соглашений о разделе продукции.

Следует отметить, что налогоплательщики, перешедшие на уплату единого сельскохозяйственного налога и упрощенную систему налогообложения, не являются плательщиками налога на добавленную стоимость. В случаях выставления организацией на спецрежиме счетов-фактур и получении налога с покупателей, данный налог подлежит уплате в бюджет. Доход на сумму уплаченного НДС в бюджет можно уменьшить, начиная с 2016 года. Одновременно запрещено учитывать НДС уплаченный в составе расходов.