Особенности учета расчетов с учредителями и акционерами

Для обобщения информации о расчетах с учредителями предприятия, его акционерами используется счет 75 «Расчеты с учредителями». К счету могут быть открыты субсчета:

-

75-1 Расчеты по вкладам в уставный капитал – используется расчеты с учредителями по вкладам, применяется в корреспонденции со счетом 80. При фактическом поступлении денег, материалов составляется запись:

- Дт 08, 10, 15 – Кт 75-1

- Дт 75 – Кт 80 – производиться на всю величину уставного капитала, заявленного в учредительных документах.

-

75-2 Расчеты по выплате доходов – поэтому счету выплачиваются доходы от участия. Дивиденды могут выплачиваться юридическим и физическим лицам. При этом физические лица могут быть сотрудниками предприятия или сторонние лица. Получение учредителями дивидендов зависит от доли в уставном капитале. Сумма чистой прибыли распределяется между учредителями согласно условий прописанных в учредительных документах. Решение о распределении чистой прибыли принимается собранием акционеров или общим собранием участников.

Начисление доходов от участия отражается записью:

- Дт 84 – Кт 75-2

Если учредители являются сотрудниками предприятия, начисление доходов отражается:

- Дт 84 – Кт 70.

Если выплата дивидендов производится не денежными средствами, то:

- Дт 75, 70 – Кт 90, 91.

Полученные дивиденды облагаются налогом на доходы физических лиц. Дивиденды – выплачиваемые юридическим лицам отлагаются налогом на прибыль.

Аналитический учет по счету 75 ведется по каждому учредителю.

интернет-биржа студенческих работ">

интернет-биржа студенческих работ">

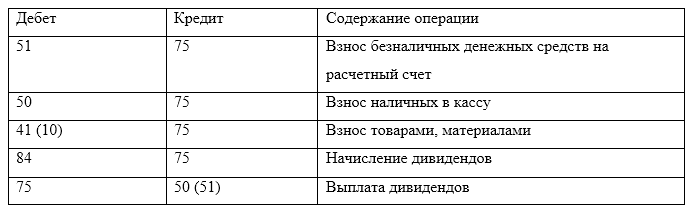

Рисунок 1. Типовые проводки по взносам в уставный капитал. Автор24 — интернет-биржа студенческих работ

Учредителем предприятия может выступать юридическое лицо, физическое лицо, иностранные граждане или организации. Для ООО имеется ограничение по количеству учредителей, не более 50 человек. Это могут быть совершеннолетние дееспособные граждане, либо граждане имеющие попечителя. Учредители не несут ответственности по его обязательствам, при этом несут риск получения убытков.

После регистрации учредители получают обязанности и права. Согласно законодательства, участники могут:

- принимать участие в управлении ООО;

- получать сведения о деятельности, знакомиться с документацией, в порядке установленном учредительной документацией;

- участвовать в распределении прибыли;

- при необходимости выходить из ООО;

- при ликвидации Общества получать часть имущества, оставшееся после расчетов с кредиторами.

Среди обязанностей:

- оплатить долю в уставном капитале;

- неразглашение информации, относительно деятельности предприятия.

Пример расчета по получению дивидендов

Чистая прибыли ООО «Ромашка» за год составила 150 000 руб. все участники являются гражданами РФ. Собранием учредителей принято решение о распределении прибыли среди участников, пропорционально долям в уставном капитале. АО «Солнце» 100 000 руб. и Самохин К.В. 50 000 руб. (является сотрудником предприятия). Самохину К.В. деньги были выли выданы через кассу, АО «Солнце» - получило денежные средства перечислением на расчетный счет. Для учета расчетов с учредителями используются субсчета:

- 75-2-1 «Расчеты по выплате доходов с АО «Солнце»

- 75-2-2 «Расчеты по выплате доходов с Самохин К.В.

ООО «Ромашка» делает следующие проводки:

- Дт 84 – Кт 75-2-1 – 100 000 руб. – начисление дохода АО «Солнце»

- Дт 75 – Кт 68 – 13 000 руб. (100 000 руб. х 13%) – удержание налога на прибыль;

- Дт 75-2-1 –Кт 51 – 87 000 руб. (100 000 – 13 000) – перечисление за минусов удержанного налога;

- Дт 84 – Кт 75-2-2 – 50 000 руб. – начисление дохода Самохину К.В.

- Дт 75-2-2 – Кт 68 – 6 500 руб. – удержан налог на доходы физических лиц.

- Дт 75-2-2 – Кт 50 – 43 500 руб. выдача дохода через кассу за минусом налога на доходы физических лиц.

Особенности выплаты доходов от участия и дивидендов

- При исчислении налога на доходы физических лиц сумма не уменьшается на стандартные налоговые вычеты.

- При исчислении НДФЛ, стоимость имущества выданного в качестве дивидендов включает сумму НДС (если имущество этим налогом облагается).

Налог на прибыль удерживают по ставкам:

- 0% - если дивиденды получает российская компания (при выполнении ряда условий)

- 13 % - если дивиденды получает российская фирма от участия в иностранных компаниях;

- 15% - получают иностранные компании;

- 13% - при выплате физическим лицам.

Срок выплаты дивидендов не может превышать 60дней, от даты принятия решения распределения прибыли.

Найти эксперта

Найти эксперта