Добавочный капитал – это прирост капитала у предприятия, он формируется как результат переоценки объектов основных средств, а так от эмиссионного дохода. Специфика добавочного капитала – на нем учитываются операции, которые нельзя проводить с использованием уставного капитала и прибыли.

Его отличие от уставного капитала, то что его не делят на доли, которые были внесены участниками, добавочный капитал показывает стоимость всех участников.

Для учета добавочного капитала планом счетов предусмотрен пассивный счет 83 «Добавочный капитал».

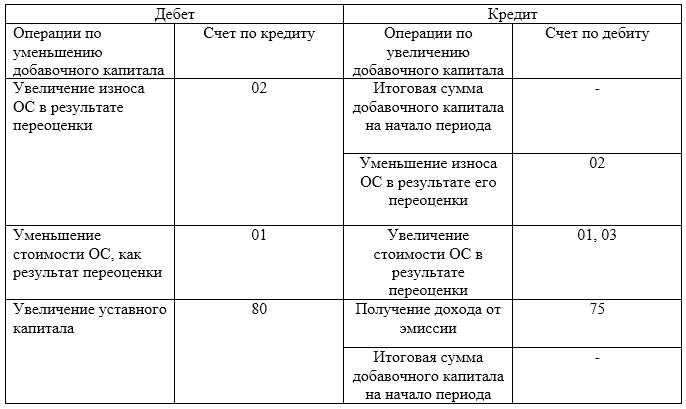

По кредиту счета идет отражение:

- прирост стоимости внеоборотных активов предприятия, получаемый в результате переоценки. Корреспонденцию будут составлять счета учетов активов, на которых такой прирост был выявлен.

- сумма продажной и номинальной стоимости акций, полученной при формировании уставного капитала акционерного общества, или в случае увеличения уставного капитала. Источником будет доход от продажи акций, в сумме превышения номинальной стоимости. В данном случае имеет место корреспонденция со счетом 75 «Расчеты с учредителями»

С кредита счета 83 «Добавочный капитал» суммы, которые на него были отнесены не списываются.

По дебету отражаются:

- суммы погашения при снижении стоимости внеоборотных активов. Полученные при переоценке. Корреспонденцию будут составлять счета на которых было выявлено снижение стоимости.

- суммы направленные на увеличение уставного капитала. Корреспондирующими счетами будут: счета 75 «Расчеты с учредителями», или счет 80 «Уставный капитал».

- суммы распределенные между учредителями предприятия. корреспонденция со счетом 75 «Расчеты с учредителями».

По счету 83 «Добавочный капитал», ведется аналитический учет. Аналитический учет обеспечивает формирование информации в разрезе источников образования средств и в направлениях использования средств.

К этому счету могут быть открыты субсчета:

83-1 «Прирост стоимости имущество по переоценке»

83-2 «Эмиссионный доход»

83-3 «Курсовые разницы» и др.

Рисунок 1. Счет 83 «Добавочный капитал»

Корреспонденция счетов по счету 83 «Добавочный капитал»

-

Дт 01 – Кт 83 – отражается сумма дооценки объектов основных средств

-

Дт 83 – Кт 02 – отражается разница сумм амортизации накопленной и пересчитанной

Обе эти проводки проводятся одновременно.

-

Дт 51- Кт 75-1 – оплачен уставный капитал

Дт 75-1 – Кт 80 – увеличен уставный капитал

Дт 75-1 – Кт 83 – отнесение к добавочной стоимости разницы продажной цени и номинальной стоимости доли уставного капитала

Эти проводки формируются если формирование добавочного капитала осуществляется за счет эмиссионного дохода.

-

Дт 75-1 Кт 80 – формирование уставного капитала за счет доли принадлежащей юридическому лицу

Дт 51 – Кт 75-1 – внесение вклада, на расчетный счет

Дт 52 – Кт 75-1 – внесение вклада, на валютный счет

Дт 75-1 Кт 83 – формирование добавочного капитала, за счет положительной курсовой разницы.

-

Дт 76 – Кт 86 – поступление целевых средств

Дт 08 – Кт 75 – оприходование оборудования

Дт 01 – Кт 08 – ввод оборудования в эксплуатацию

Дт 86 – Кт 83 – отражение источника финансирования

Эти проводки осуществляются если имеет место формирование добавочного капитала с использованием сумм целевого финансирования.

-

Дт- 84 – Кт 83 – добавочный капитал был сформирован за счет нераспределенной прибыли.

-

Дт 51 – Кт 75 – поступление денежных средств от акционеров, участников для формирования добавочного капитала

Дт 75 – Кт 83 – формирование добавочного капитала за счет взносов акционеров.

В данном случае добавочный капитал формируется за счет взноса участников. Согласно налоговому кодексу допускается формирование добавочного капитала поступлением средств в виде имущества, имущественных прав (ст251 НК РФ).

Найти эксперта

Найти эксперта