Теория финансового учета

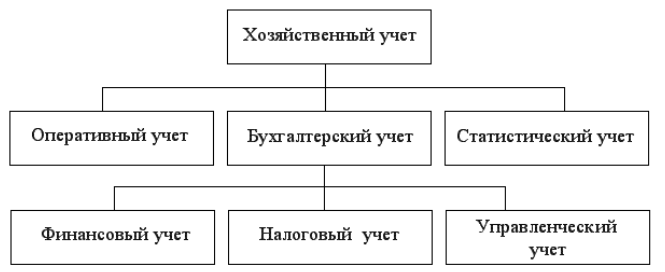

Базой для аналитической и плановой работы организаций является бухгалтерский учет. Бухгалтерский учет определяет и систематизирует данные о хозяйственной деятельности предприятия. Методологически и организационно бухгалтерский учет делится на финансовый и управленческий.

Рисунок 1.

Финансовый учет представляет собой совокупность правил и процедур, которые обеспечивают подготовку и предоставление информации о финансовом состоянии и результатах деятельности предприятия в соответствии с требованиями законодательства и стандартами бухгалтерского учета. Данные финансового учета являются основой финансовой отчетности, не являются коммерческой тайной и предназначены для внутренних и внешних пользователей.

В финансовом учете в соответствии с принципами и стандартами ведения бухгалтерского учета все операции отражаются на счетах и в балансовом отчете в едином денежном выражении.

В финансовой отчетности отражаются финансовое состояние предприятия, результаты деятельности. Основной задачей финансового учета является отражение хозяйственных операций, которые осуществлялись на текущий момент времени. Финансовый учет обязателен для ведения всеми субъектами хозяйственной деятельности.

Организация финансового учета обеспечивает:

- целостное и непрерывное отражение хозяйственных операций, проведенных в отчетном периоде;

- целостное составление определенной законодательно финансовой отчетности;

- достоверную информацию для пользователей.

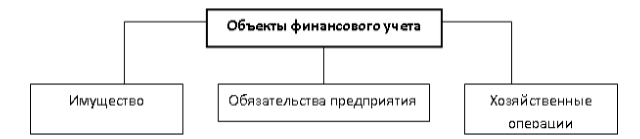

Объектами финансового учета, отражаемых на соответствующих счетах учета, являются (Рис.1):

- активы организации;

- задолженность, прочие активы;

- источники собственных средств;

- обязательства (пассивы) организации;

- доходы и расходы предприятия;

- финансовые результаты деятельности предприятия и их распределение.

Рисунок 2.

Ведение финансового учета осуществляется на основе принципов и стандартов бухгалтерского учета.

Принципы финансового учета представляют собой основные концепции, служащие базисом для отражения в учете и отчетности операций, осуществляемых организацией, ее доходов, расходов и финансовых результатов. Применение принципов бухгалтерского учета позволяет составлять финансовую отчетность и обеспечить достоверность и качество информации для оценки финансово-хозяйственной деятельности предприятия.

Стандарты бухгалтерского учета представляют собой нормативный документ, который определяет правила и процедуры ведения бухгалтерского учета и составления отчетности. Благодаря им учет строится по единым правилам.

Финансовая отчетность

На основе данных синтетического и аналитического финансового учета составляется финансовая (бухгалтерская) отчетность организаций.

Финансовая отчетность - это взаимосвязанные обобщающие показатели, отражающие реальное финансовое состояние предприятия. В состав официальной финансовой отчетности входят:

- бухгалтерский баланс,

- отчет о прибылях и убытках,

- отчет о движении денежных средств,

- различные приложения.

Бухгалтерский баланс представляет собой отчет о финансовом состоянии организации, в котором отражаются активы, пассивы и собственный капитал в денежном выражении на определенную дату. Баланс формируется в соответствии с «Планом счетов бухгалтерского учета».

Отчет о прибылях и убытках характеризует финансовое состояние предприятия. В нем содержится информация о формировании финансового результата организации. Данный отчет позволяет определить и проанализировать рентабельность предприятия. Отчет о прибылях и убытках состоит из статей доходов и расходов. Они группируются по характеру и основным видам доходов и расходов.

Доходы отражают рост экономических выгод за отчетный период в виде увеличения активов или снижения размеров обязательств, приводящих к увеличению собственного капитала, за исключением роста, связанного с вкладами акционеров.

Расходы отражают снижение экономических выгод в отчетном периоде, выраженное в уменьшении активов или увеличении задолженности. Данный факт ведет к уменьшению собственного капитала, кроме связанных с распределением части доходов между владельцами капитала.

В отличие от баланса, который отражает стоимость активов и пассивов на определенный момент, отчет о финансовых результатах фиксирует движение финансовых потоков, как входных, т.е. доходов, так и выходных, т.е. расходов, за определенный период.

Отчет о движении денежных средств служит источником информации об источниках поступления средств, о направлениях и целях их расходования, об изменении остатка средств за отчетный период. Движение денежных средств отражается в отчете по текущей деятельности, инвестиционной деятельности и финансовой деятельности. Это позволяет проводить оценку рациональности использования средств и составить прогноз дальнейшего развития предприятия.

Кроме основных форм финансовой отчетности существуют приложения к отчетности. Они содержат аналитическую информацию по отдельным статьям отчетности.

Финансовая отчетность составляется по методу начисления. Согласно ему, результаты всех операций признаются по факту их совершения, а не по факту получения или выплаты денежных средств или их эквивалентов.

Все хозяйственные операции отражаются в учетных записях и включаются в финансовую отчетность периодов, к которым относятся. Финансовая отчетность, составленная по методу начисления, дает информацию пользователям о прошлых операциях, связанных с выплатой и получением денежных средств, и об обязательствах заплатить деньги и их эквиваленты в будущем, а также о ресурсах, которые будут получены в будущем.

Таким образом, она обеспечивает информацией, которая очень важна для пользователей при принятии экономических решений.

Найти эксперта

Найти эксперта