Основные положения аудита расчетов с персоналом по оплате труда

Расчеты с персоналом труда представляют собой довольно сложный и трудоемкий участок работы. Аудитору необходимо руководствоваться множеством нормативно-правовых актов при проверке расчетов с персоналом по оплате труда в организации.

Таким образом, цель аудита расчетов с персоналом по оплате труда включает в себя проверку соответствия принятой на предприятии методики учета по оплате труда с действующими в РФ нормативно-правовыми актами за определенный период деятельности предприятия.

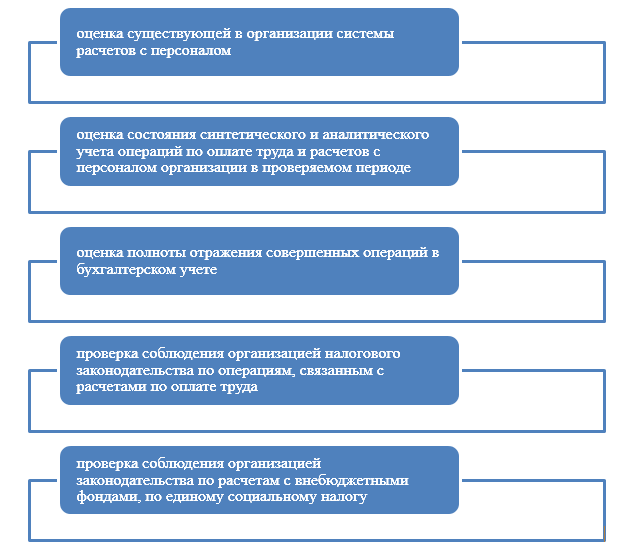

Задачи аудита расчетов с персоналом по оплате труда следующие (Рис.1):

Рисунок 1. Задачи аудита расчетов с персоналом по оплате труда

Расчеты с персоналом по оплате труда включают в себя проверку:

- начислений заработной платы по установленным предприятием окладам, сдельным расценкам и т.п.;

- расчет удержаний из начисленной заработной платы работников организации;

- расчет начислений социальных взносов на заработную плату работников организации;

- сроки и порядок выплаты заработной платы работникам организации;

- порядок начислений и выплаты дополнительной заработной платы, премий;

- порядок начислений выплат за неотработанное время (отпускные, больничные, оплата простоев и т.п.);

Планирование аудита расчетов с персоналом по оплате труда

Составляя план аудиторской проверки расчетов с персоналом по оплате труда, аудитор учитывает специфику деятельности организации, а именно:

- наличие особых условий труда;

- продолжительность рабочего дня смены;

- наличие условий для дополнительных выплат работникам;

- и т.п.

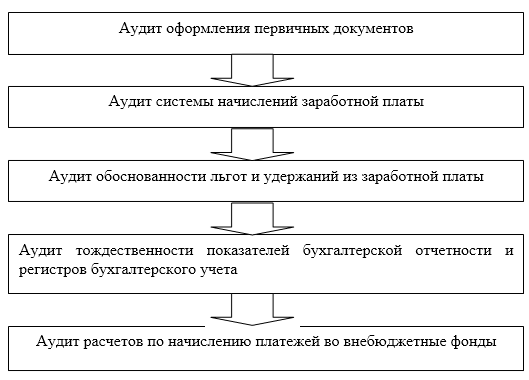

План аудиторской проверки, как правило, состоит из последовательности следующих аудиторских процедур (Рис.2):

Рисунок 2. План аудиторских процедур

Этапы аудиторской проверки расчетов с персоналом по оплате труда

Аудиторская проверка соблюдения норм трудового законодательства осуществляется в три основных этапа.

На 1 этапе аудитор знакомится с документами предприятия, где отражены условия труда работников предприятия. Как правило, данная информация отражена в учетной политике предприятия. Данные о размерах окладов, отражены в штатном расписании организации.

На 2 этапе аудитор начинает проверку с оформления работников на работу в организацию. При этом, аудитор проверяет наличие и правильность оформления таких документов, как:

- трудовые договора,

- личные карты работников;

- приказы о приеме, переводе или увольнении;

- трудовые книжки сотрудников;

- и т.д.

Далее, аудитор проверяет наличие и правильность оформления таких документов как:

- табель учета рабочего времени, по каждому сотруднику;

- расчетно-платежная ведомость, где отражено начисление заработной платы и удержания из нее;

- расчеты отпускных, больничных, премий и т.д.;

- платежные ведомости на выплату заработной платы при ее выплате наличными денежными средствами из кассы предприятия;

- выписки банка при выплате заработной платы на банковские карты работников;

- наличие документов, на основании которых применяются различные льготы;

После проверки наличия всех необходимых документов для учета расчетов с персоналом труда, аудитор производит проверку записей по оплате труда в учетных регистрах и их отражение в отчетности организации. Для этого аудитор производит проверку:

- оборотов по счетам $70, 68, 69, 50, 51$ и т.п.

- сверка остатков и оборотов по указанным счетам с оборотно-сальдовой ведомостью и главной книгой;

- сверка данных в главной книге и отчетности организации.

На 3 этапе аудитор формирует аудиторское заключение, в котором документирует результаты аудиторской проверки и отражает все обнаруженные неточности, искажения и нарушения. По результатам аудиторской проверки, аудитор может предложить руководству аудируемой организации мероприятия по устранению выявленных нарушений и оптимизации учета расчетов с персоналом по оплате труда в будущем.

Найти эксперта

Найти эксперта