Основные положения аудита оформления отношений с персоналом по трудовым и гражданско-правовым договорам

Основными нормативными документами, регулирующими трудовые отношения с работниками являются Трудовой кодекс РФ и Гражданский кодекс РФ. Ориентируясь именно на эти документы, аудитор производит проверку правильности оформления трудовых отношений.

Таким образом, целью аудита оформления отношений с персоналом по трудовым и гражданско-правовым договорам – является проверка законности действующих на аудируемом предприятии трудовых отношений с персоналом.

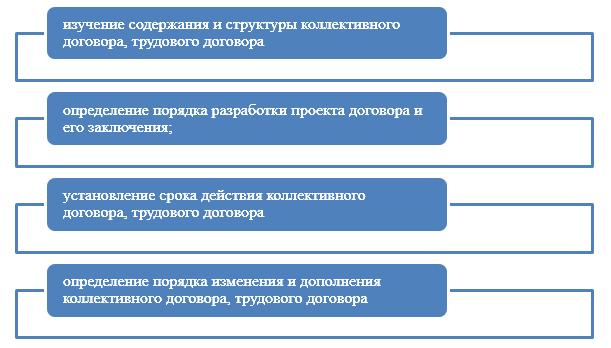

Аудит оформления отношений с персоналом по трудовым и гражданско-правовым договорам предусматривает использование следующих аудиторских процедур (Рис.1):

Аудиторские процедуры при проверке правильности оформления отношений с персоналом по трудовым и гражданско-правовым договорам">

Аудиторские процедуры при проверке правильности оформления отношений с персоналом по трудовым и гражданско-правовым договорам">

Рисунок 1. Аудиторские процедуры при проверке правильности оформления отношений с персоналом по трудовым и гражданско-правовым договорам

Оформление трудовых отношений между работодателем и наемным работником может быть тремя способами:

- оформлением трудового договора;

- оформлением гражданско-правового договора;

- на основании коллективного договора.

Методика аудита оформления отношений с персоналом по трудовым и гражданско-правовым договорам

Перед началом аудиторской проверки, аудитор составляет план аудиторской проверки. План составляется с учетом специфических особенностей работы организации, а именно:

- какими документами закреплены трудовые отношения с персоналом;

- сколько подразделений в организации по кадровому учету персонала;

- сколько центров ответственности за кадровый учет персонала;

- кто отвечает за оформление трудовых отношений с работниками организации;

- как осуществляется оформление трудовых отношений в организации (вручную или автоматизировано);

- и т.д.

На основании составленного плана аудиторской проверки, аудитор переходит, непосредственно, к самому процессу аудита. Прежде всего, аудитор изучает документы по оформлению трудовых отношений.

Трудовые договора аудитор изучает на предмет, как они составлены, нет ли нарушений в содержании или форме таких договоров:

- правильно ли занесены данные работодателя и работника;

- соответствует ли дата начала работы в трудовом договоре и в табеле учета рабочего времени;

- соответствует ли тарифная ставка, оклад, сдельные расценки, указанные в трудовом договоре и в платежно-расчетных ведомостях;

- прописаны ли в трудовом договоре основные, дополнительные или особые условия работы, которые по факту имеют место в организации;

- не закончился ли срок действия договора;

- и т.д.

Коллективный договор содержит такую же информацию, как и трудовой. Отличием является то, что условия работы в коллективном договоре имеют отношения сразу ко всему персоналу организации, как в общем, так и касательно разных структурных подразделений и должностей.

Изучая коллективный договор, аудитор должен обратить внимание, включены ли в него внутренние локальные акты по нормативному регулированию расчетов по оплате труда, что прямо предписано Налоговым кодексом РФ.

Так, в коллективном договоре должно быть указано:

- условия и порядок начисления премий, дополнительной заработной платы, поощрений за высокие достижения порядок и т.д.;

- условия и порядок начисления и выплаты стимулирующего и компенсирующего назначения за особые условия труда, простои, работу в праздничные дни, работу в ночное время, сверхурочные, за совмещение профессий и т.д.

Такие доплаты должны быть установлены в организации на уровне не ниже, чем установлено в Трудовом Кодексе РФ:

- Сверхурочная работа должна быть оплачена за первые два часа – не менее чем в $1,5$ размере, за последующие рабочие часы - не менее чем в $2$ размере.

- Работа в праздничные дни должна быть оплачена не менее чем в $2$ размере.

- Работа в ночное время должна быть оплачена в повышенном размере по сравнению с работой в дневное время, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами.

- Оплата простоя по вине работодателя должны быть оплачена не менее чем $2/3$ от основной дневной ставки.

- и т.д.

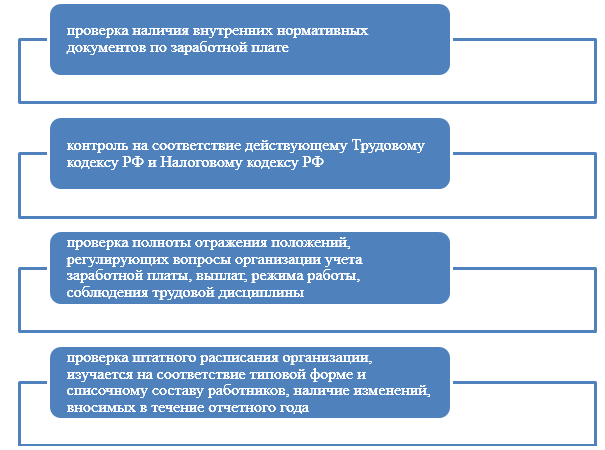

Все внутренние локальные нормативные документы организации проверяются аудитором по следующим аспектам (Рис.2):

Рисунок 2. Методика проверки внутренних локальных актов по трудовым отношениям

Особое внимание аудитор обращает на штатное расписание в организации и его соответствие действительному функционированию штата в организации.