Сущность и задачи оплаты труда

Заработная плата представляет собой вознаграждение работодателя работнику за определенный труд. Заработная плата зависит от множества факторов:

- квалификация работника,

- сложность выполнения;

- количество и качество результатов труда;

- условия труда.

Кроме того, заработная плата может включать в себя выплаты компенсационного и стимулирующего характера.

Таким образом, заработная плата каждого работника определяется индивидуально с учетом личного вклада и конечных результатов.

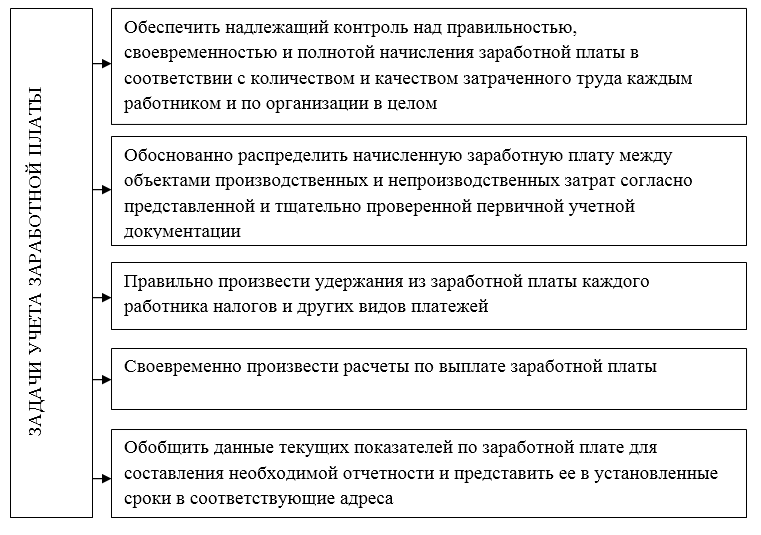

Заработная плата занимает большую долю в составе затрат организации и влияет на формирование себестоимости выпуска продукции или работ. Поэтому организации учета оплаты труда требует выполнения определенных задач (Рис1.):

Рисунок 1. Задачи учета заработной платы

Законодательное регулирование оплаты труда

Главным нормативным документом, регулирующим трудовые отношения, является Трудовой Кодекс Российской Федерации (далее ТК РФ). В статье $56$ ТК РФ содержится законодательное определение трудового договора как соглашения между работодателем и работником. При этом определены два основных типа трудовых договоров:

- бессрочный, т.е. на неопределенный срок;

- срочный, т.е. на определенный срок не более 5 лет.

Для заключения трудового договора физическое лицо, которое поступает на работу, обязано предъявить работодателю следующие документы (Рис.1):

- Паспорт или иной документ, удостоверяющий личность.

- Трудовая книжка.

- Страховое свидетельство государственного пенсионного страхования.

- Свидетельство о постановке на учет в налоговом органе (индивидуальный номер налогоплательщика).

- Документы воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу.

- Документ об образовании, о квалификации или наличии специальных знаний.

Кроме вышеуказанных документов, дополнительно работник может представить документы, дающие право на налоговые вычеты, особые условия труда (инвалиды, беременные и пр.).

Кроме ТК РФ, учет и оплату заработной платы регулирует множество других нормативных документов, которые регламентирую сроки и порядок оплаты труда, определяют систему налогов и удержаний из заработной платы и другие аспекты учета.

На законодательном уровне устанавливается минимальный размер заработной платы. Заработная плата работников предприятий любых организационно-правовых форм – не может быть ниже минимального размера. В тоже время, максимальный размер для заработной платы не предусмотрен.

Выплата работникам заработной платы может производиться как в денежной форме, так и в натуральной. Чаще всего выплата происходит в денежной форме, в валюте Российской Федерации (в рублях). Форма оплаты труда может быть определена в коллективных или трудовых договорах при условии, что это не противоречит российскому законодательству.

Организация учета заработной платы

Организацию заработной платы на предприятии определяют три взаимосвязанных и взаимозависимых элемента:

- тарифная система;

- нормирование труда;

- формы оплаты труда.

С помощью тарифной системы можно качественно оценить труд. Нормирование позволяет учесть количество затраченного труда. Формы оплаты труда определяют порядок расчета с работником.

Построение тарифной системы зависит от таких факторов как:

- условия труда,

- квалификация работников,

- форма оплаты труда

- значение отрасли предприятия в народном хозяйстве.

Учет заработной платы начинается с приема работника в организацию. Бухгалтер берет в учет работника на основании приказа руководителя о приеме на работу, или трудового договора.

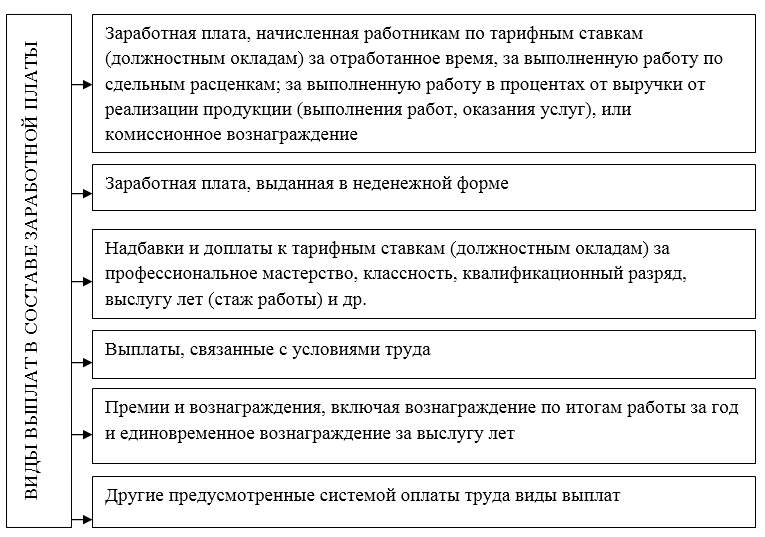

Расчет заработной платы бухгалтер производит на основании Табеля учетного времени. В расчет заработной платы включаются все предусмотренные системой оплаты труда виды выплат, которые применяются в организации (Рис.2):

Рисунок 2. Виды выплат в составе заработной платы

После суммирования всех видов выплат, бухгалтер производит начисление социальных взносов и удерживает налог на доходы физических лиц из [Замечание] заработной платы работников. Кроме того, бухгалтер может произвести вычеты по исполнительным листам, по заявлению работника и др.

Выплата заработной платы работнику осуществляется не реже двух раз в месяц. Выплата производится или из кассы предприятия, или путем перечисления на карту банка. При получении заработной платы из кассы предприятия, работник ставит свою подпись в Платежной ведомости. В случае перечисления заработной платы на банковскую карту работника, документом, подтверждающим выплату – является банковская выписка. Учет заработной платы тесно связан как с интересами самих работников, так и с налогообложением предприятия в целом. Поэтому важно организовать точный и оперативный учет оплаты труда для непрерывного хозяйственного процесса в организации. [/Замечание]

Найти эксперта

Найти эксперта