Виды оплаты труда

Оплата труда имеет два вида:

- Основная заработная плата. Начисляется работнику в зависимости от отработанного времени, количества и качества выполненной работы, тарифной ставке или окладам, оплата по сдельным расценкам, премиальные выплаты, доплаты за особые условия работы (работа в ночное время, бригадирские надбавки, компенсация простоев не по вине работника и т.п.);

- Дополнительная заработная плата включает в себя выплаты за неотработанное время, которые регулируются на законодательном уровне (оплата отпусков, перерывов для кормящих матерей, льготного времени работы несовершеннолетних, оплата неиспользованного отпуска и т.д.)

Формы оплаты труда

Существует две формы оплаты труда: повременная и сдельная, которые в свою очередь подразделяются на несколько форм.

-

Повременная форма оплаты труда.

- Простая повременная оплата. Данный вид оплаты производится за определенное количество неотработанного времени и не зависит от количественных характеристик работы. Начисляется путем умножения часовой или дневной ставки на количество в часах или днях отработанного времени. Если работнику установлен оклад, то оплата труда рассчитывается исходя из отработанного времени по размеру оклада в месяц.

- Повременно-премиальная оплата труда. Такая форма оплаты подразумевает, что к расчетам повременной оплаты добавляют премию, оговоренную в трудовом соглашении с работником или закрепленную в других внутренних документах организации.

-

Сдельная оплата труда.

- Прямая сдельная оплата труда. Осуществляется на основании установленных сдельных расценок за единицу произведенных работником изделий или работ. Данная форма оплаты труда также учитывает квалификацию работника.

- Сдельно-премиальная форма оплаты труда. Предусматривает начисление премий за перевыполнение плана выработки или достижения определенных качественных показателей выполненной работы

- Сдельно-прогрессивная форма оплаты труда. Суть данной формы оплаты труда в повышении оплаты за выработку продукции или работ сверх установленной нормы.

-

Косвенно-сдельная форма оплата труда. Производится для работников вспомогательного производства в процентах к заработной плате рабочих основного производства (наладчиков, комплектовщиков, помощников мастеров и др.).

На практике часто применяют смешанные формы оплаты труда. Это касается, прежде всего, работников совмещающих несколько должностей на одном предприятии.

-

Аккордная оплата труда. Применяется для начисления оплаты за комплекс работ или производство определенного объема продукции или работ, а не за конкретную производственную операцию.

Системы оплаты труда

Существует три основные системы оплаты труда:

- тарифная;

- бестарифная;

- смешанная.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

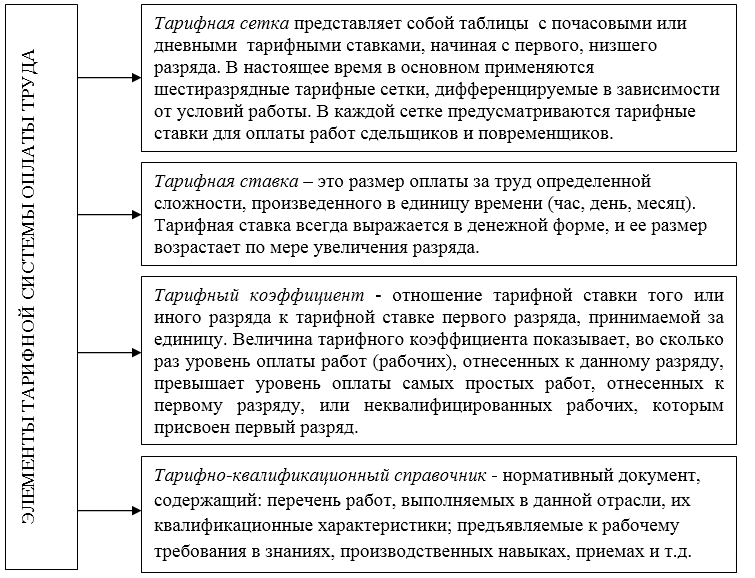

Тарифная система оплаты труда состоит их нескольких элементов (Рис.1):

Рисунок 1. Элементы тарифной системы оплаты труда

Бестарифная система оплаты труда подразумевает неиспользование гарантированных тарифных ставок и должностных окладов. При бестарифной системе оплаты труда, заработная плата работника зависит от конечных результатов работы всего подразделения организации и представляет собой долю в заработанном всем коллективом фонде оплаты труда. Доля заработной платы отдельного работника определяется исходя из квалификации работника и его трудового участия.

Применение бестарифной системы целесообразно при возможности учета результатов труда каждого работника. Данная система положительно сказывается на общей заинтересованности коллектива и каждого работника в отдельности.

Порядок начисления заработной платы

Порядок начисления заработной платы регулируется на законодательном уровне, прежде всего Трудовым Кодексом РФ.

В каждой организации, порядок начисления заработной платы регулируется на основании внутренних локальных актов организации.

- положение об оплате труда;

- штатное расписание;

- приказ о приеме на работу;

- трудовой договор;

- табель учета рабочего времени;

- приказ о поощрении и т.д.

Для избегания нарушений прав работников необходимо придерживаться четких правил по начислению и выплате заработной платы.

Размер заработной платы работника за месяц должен быть равен или быть выше установленного на данный момент минимального размера заработной платы, с учетом районного коэффициента.

Для правильного начисления заработной платы необходимо учесть принятые в организации для каждой должности способы оплаты труда, все виды взысканий и поощрений, налоговые вычеты и различные социальные надбавки.

За отработанный месяц работодатель обязан выдавать работникам расчетные листки, в которых указывается:

- размер начисленной заработной платы;

- надбавки;

- премии;

- положенные вычеты;

- удержанный НДФЛ;

- размер выплаченного аванса;

- остаток задолженности за предприятием.

Таким образом, начисление заработной платы включает в себя множество аспектов внутреннего порядка оплаты труда, и требований законодательства.