Найти эксперта

Найти эксперта

Особенности финансового аудита

Аудит, являясь научной дисциплиной, имеет большое прикладное значение. Поэтому исследователи современности при изучении и разработке методологи финансового аудита делают упор на ее практическое применение. Прежде всего, рассмотрим значение понятия «метод». В общенаучном смысле данный термин рассматривается как «способ теоретического исследования или практического осуществления чего-нибудь».

Специфика финансового аудита такова, что в процессе осуществления аудиторской деятельности индивидуальным аудитором (или аудиторской организацией) должен применяться довольно широкий инструментарий. Прежде всего, это связано с тем, что аудиторское исследование опирается на профессиональное суждение специалиста.

Поэтому необходимо, чтобы методика финансового аудита была способна обеспечить достаточную степень уверенности при выражении мнения о достоверности отчетности хозяйствующего субъекта. Таким образом, исследование методов осуществления финансового аудита представляется важнейшей составляющей в процессе научного изыскания, а их выбор имеет практическую значимость на всех этапах проведения аудиторской проверки.

Методология финансового аудита

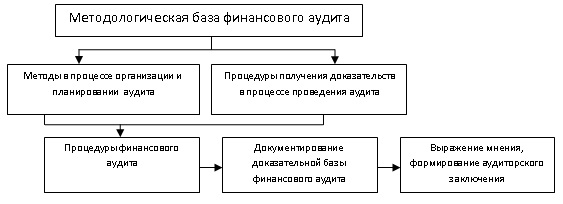

На рисунке 1 представлена взаимосвязь методологической базы финансового аудита с аудиторскими процедурами, документированием доказательств, полученных в ходе проверки, выражением мнения о достоверности отчетности аудируемого лица и формированием аудиторского заключения.

Эта схема дает наглядное представление о том, что методология финансового аудита является его основой, причем как на стадии организации процесса аудиторской деятельности индивидуального аудитора (аудиторской организации), так и на каждом из этапов ее осуществления в рамках конкретного субъекта хозяйствования.

Рассмотрим более подробно элементы схемы, представленной на рисунке.

Методы в процессе организации и планирования аудиторской проверки

Данные методы классифицируются по следующим признакам:

-

По степени охвата рассмотрения данных в ходе проверки:

- сплошная – проверка всех без исключения объектов (документов, регистров, статей отчетности);

- выборочная – проверка части объектов, которая позволяет сделать выводы о достоверности отчетности в целом;

- комбинированная – сочетание приемов сплошной и выборочной проверки.

-

По способу проведения:

- документальная – проверка документов, регистров и отчетности без осуществления опросов должностных лиц, инвентаризаций, осмотров фактического наличия имущества аудируемого лица, как правило, не предполагает выезд индивидуального аудитора (специалистов аудиторской организации) на объект;

- фактическая - проводится на территории аудируемого лица с использованием процедур исследования объектов путем осмотра, пересчета, контрольного измерения, инвентаризации имущества, а также устных опросов сотрудников и руководителей аудируемого лица.

Методы в ходе проведения аудиторской проверки

Данные методы можно подразделить на следующие:

-

Общенаучные методы и принципы:

- законы и способы диалектики и логики (анализ, синтез, индукция, дедукция, абстрагирование, аналогия, моделирование, эксперимент);

- принципы существенности, объективности, системности, комплексности, исторической последовательности;

- методы эмпирического познания (контрольные обмеры, осмотр, наблюдение, арифметическая проверка, способ обратного счета, группировка и сопоставление фактов);

- теория вероятности;

- эконометрика;

- математического моделирования;

- экономическая статистика;

- нормативно-правовые.

-

Методы смежных наук, таких как:

- бухгалтерский учет (инвентаризация, счета и двойная запись, калькуляция, оценка и др.);

- экономический анализ (вертикальный горизонтальный, трендовый, индексный , коэффициентный, корреляционный и т.д. анализ);

- ревизия (встречная проверка, сличение и др.).

-

Собственные методы аудита как науки процедуры получения доказательств в ходе аудита регламентируются аудиторскими стандартами и подразумевают использование:

- тестов средств контроля;

-

методов проверки по существу:

- аналитические процедуры;

- наблюдение;

- инспектирование;

- запрос;

- повторное проведение;

- пересчет;

- подтверждение.

Российские стандарты аудиторской деятельности предоставляют право специалистам и компаниям самостоятельно выбирать методы, которые они будут использовать в ходе проведения финансового аудита. Очевидно, что квалификация аудитора и владение различными методиками позволяет ему оперировать широким спектром исследовательских инструментов. Также стоит принимать во внимание обоснованность применения того или иного метода с точки зрения его эффективности для решения конкретной задачи. Необходимо опираться на принцип разумности, оценивая трудозатраты и его конечную полезность для поиска доказательств и выражения мнения.

Найти эксперта