Понятие аудиторских стандартов

Аудиторские стандарты представляют собой единые принципы к подходам аудита, которым должны следовать аудиторы и аудиторские фирмы в процессе своей деятельности.

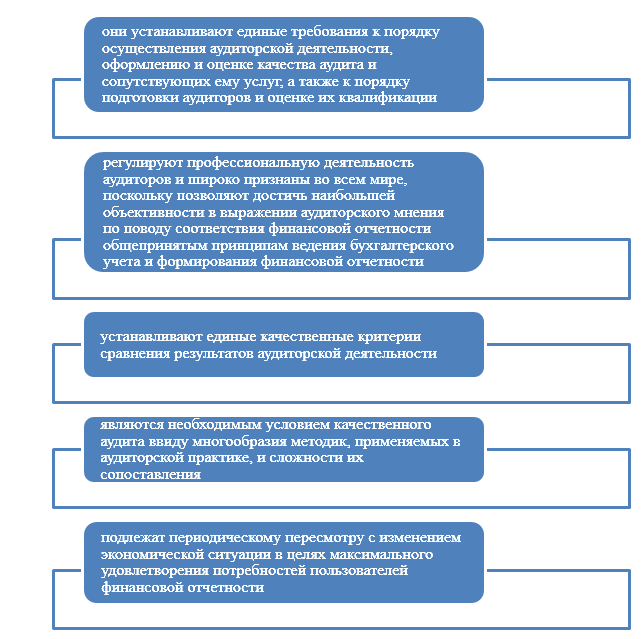

Значимость аудиторских стандартов довольно высокая на общественном уровне. И потому, необходимо их широкое признание, основанное на доверии и убежденности в необходимости их применения. Для аудиторских стандартов характерны определенные черты (Рис.1):

Рисунок 1. Характеристика аудиторских стандартов

Структура аудиторских стандартов содержит в себе следующие разделы:

- Наименование стандарта;

- Общие положения стандарта В данном разделе раскрываются объект, цель и сфера применения стандарта.

- Основные понятия и определения стандарта В данном разделе раскрывается характеристика терминологий, присутствующих в стандарте.

- Суть стандарта Раскрывается основная проблема, для решения которой и создан данный стандарт);

- Приложения В данном разделе стандарта приводятся практические приложения.

Таким образом, основная сущность аудиторских стандартов заключается в регламентировании единых порядков осуществления аудиторских проверок, правил документального оформления процедуры и результатов аудита. Кроме того, аудиторские стандарты учитывают порядок подготовки (обучения) специалистов-аудиторов и оценки их квалификации.

Назначение аудиторских стандартов

Назначение аудиторских стандартов состоит:

- в применении единства принципов аудиторской деятельности;

- в едином подходе к требованиям качества надежности результатов аудита;

- в унификации методологии аудиторских проверок;

- в единстве подходов к осуществлению аудита и к формированию аудиторской отчетности.

Соблюдая все аудиторские стандарты, можно обеспечить выполнение следующих важных задач развития аудита:

- обеспечиваются определенные гарантии качества обучения и подготовки аудиторов

- обеспечивается единый порядок и подход к проведению аудита;

- обеспечивается высокий уровень надежности результатов аудиторской проверки;

- обеспечивается внедрение в практику работы аудиторов новых научных достижений;

- обеспечивается связь отдельных элементов аудита;

- обеспечивается возможность контроля качества работы аудиторской фирмы или аудитора в частности;

- обеспечивается создание достойного общественного имиджа профессии аудитора.

Виды аудиторских стандартов

Существует множество аудиторских стандартов, которые можно по-разному классифицировать.

Наиболее общая классификация состоит:

- из общих аудиторских стандартов;

- из рабочих аудиторских стандартов;

- из аудиторских стандартов отчетности;

- из специальных стандартов, которые применяются для аудита в отдельных сферах деятельности.

Общие стандарты содержат в себе цели и принципы аудита отчетности, включают требования к степени квалификации аудитора для эффективного и профессионального исполнения аудита. Аудитор должен иметь определенную подготовку и уровень знаний, быть независимым, действовать с надлежащим вниманием.

Рабочие стандарты представляют собой определенный алгоритм действий аудитора. Это принятые правила проведения аудиторских мероприятий и представляют определенную схему целенаправленных систематических действий, которым должен следовать аудитор в своей работе. Рабочие стандарты включают в себя планирование, рассмотрение структуры внутреннего контроля, получение компетентных доказательств.

Аудиторские стандарты отчетности содержат в себе основные требования к составу, содержанию отчета аудитора, аудиторского заключения, порядку их предоставления.

Специфические стандарты предназначены для проведения аудита отдельных отраслей, оказания иных услуг.

На практике, для конкретизации общих стандартов разрабатываются и применяются дополнительные стандарты.

Дополнительные стандарты разрабатываются:

- на основании материалов предыдущих аудиторских проверок;

- на основании выявленных ошибок и отклонений (в рамках закона);

- на основании рабочих документов.

В Российской Федерации аудиторские стандарты можно разделить на четыре основные группы.

- Национальные стандарты, которые являются обязательными.

- Международные стандарты, которые считаются рекомендательными

- Внутренние стандарты, разрабатываемые внутри аудиторских союзов.

- Локальные правила аудиторских фирм, которые разрабатываются каждой аудиторской компанией индивидуально. Локальные правила, содержат в себе конкретизацию применяемых национальных, международных или внутренних стандартов.

Найти эксперта

Найти эксперта