Процесс движения нематериальных активов (НМА) компании состоит из трех стадий:

- поступления актива в организацию;

- использования нематериального актива в процессе хозяйственной деятельности;

- выбытия НМА из организации.

Способов поступления объектов нематериальных активов в организацию несколько:

- приобретение объектов активов за плату у сторонних организаций;

- создание объектов НМА самой организацией;

- поступление объектов НМА в качестве вклада в уставный капитал;

- безвозмездное получение активов.

Рисунок 1.

В процессе использования нематериальных активов в производстве продукции или в управлении они равномерно переносят свою стоимость на произведенную продукцию или работы посредством начисления амортизации в течение периода полезного использования актива.

Выбытие НМА происходит в нескольких случаях:

- прекращение срока действия прав организации на результат интеллектуальной деятельности;

- передача по договору отчуждения исключительного права на нематериальный актив;

- переход исключительного права к другим лицам без договора;

- моральный износ;

- передача в виде вклада в уставный капитал сторонней организации;

- передача по договору мены;

- прочие.

Рисунок 2.

Для документального оформления хозяйственных операций, которые отражают процесс движения НМА, необходимо разработать рациональную и эргономичную систему документооборота.

Приказом или распоряжением по компании определяются лица, которые несут ответственные за сохранность документов, которые удостоверяют право организации на нематериальные активы. Так же необходимо определить должностных лиц, имеющих право подписи документов на приобретение и перемещение, а также списание объектов нематериальных активов.

Учет НМА осуществляется в двух направлениях: по видам и отдельным объектам. Единицей учета при этом является инвентарный объект. Инвентарный объект нематериальных активов - это совокупность прав, возникающих при получении исключительного права на результат интеллектуальной деятельности, предназначенных для выполнения самостоятельных функций. Инвентарным объектом НМА может быть признан сложный объект, который включает несколько результатов интеллектуальной деятельности.

Для целей бухгалтерского учета на каждый инвентарный объект нематериальных активов должна быть оформлена соответствующая первичная документация.

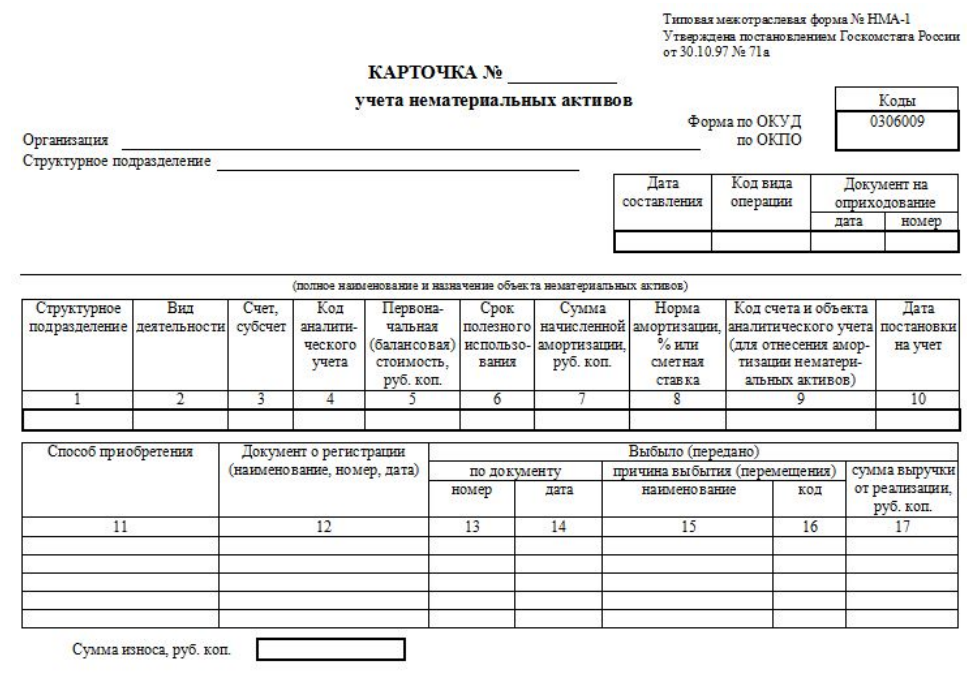

Для отражения в учете операций по движению НМА используется унифицированная форма первичных учетных документов — это карточка учета нематериальных активов - форма №НМА-1.

В соответствии с ПБУ о долгосрочных инвестициях, по мере создания или поступления НМА в организацию и окончания работ по их доработке, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов.

При этом один экземпляр акта, подписанный руководителем организации, вместе с подтверждающими документами передается в бухгалтерию организации. Сотрудник бухгалтерии на основании предоставленных документов создает карточку учета НМА.

Карточка учета НМА применяется для учета любых видов нематериальных активов, поступивших в компанию. В карточке указываются все показатели и характеристики принимаемого на учет объекта НМА. Карточка по форме №НМА-1 ведется в бухгалтерии по каждому инвентарному объекту. Форма заполняется только в одном экземпляре на основании документа о принятии объекта НМА к учету, о приемке-передаче или перемещении нематериальных активов.

Рисунок 3.

Прочие формы первичной документации по учету движения НМА не предусмотрены. Поэтому организация имеет право самостоятельно разработать любые формы документов для учета движения нематериальных активов и отразить их в приложении к учетной политике организации.

Самостоятельно разработанные компанией документы должны содержать следующие обязательные реквизиты:

- номер документа;

- дата составления;

- наименование организации;

- наименование объекта;

- способ приобретения НМА;

- характеристика объекта;

- срок полезного использования.

При составлении актов следует правильно указывать права на владение НМА:

- приобретенные права должны быть подтверждены лицензионным договором, зарегистрированным в Патентном отчете;

- должны быть оформлены договора с юридическими и физическими лицами.

Найти эксперта

Найти эксперта