Самый распространенный объект финансового учета - нематериальные активы предприятия. Отличаясь от материальных активов, эти не имеют физическую форму. Они носят неденежный характер, установить их стоимость довольно сложно.

Предмет учета нематериальных активов

В законодательстве не содержится определения нематериальных активов (НМА). При этом к ним предъявляются ряд требований, соответствие которым должно обязательно соблюдаться. Регламентируется учет НМА ПБУ $14/2007$ (со всеми изменениями на сегодняшний день).

Согласно ПБУ, нематериальным активам можно дать такое определение: активы, не имеющие материально-вещественной формы, приносящие экономическую выгоду предприятию, которые могут использоваться в течении длительного времени. Одно из обязательных условий – юридические права на данные активы и возможность определения первоначальной стоимости для целей учета.

К НМА можно отнести:

- изобретения;

- промышленные образцы;

- программы для вычислительно техники;

- товарные знаки;

- достижения селекции;

- деловая репутация предприятия;

- ноу-хау;

- произведения искусства, литературы и т.д.

Для контроля правильности учета на предприятии необходимо проводить инвентаризацию НМА. Ее проведение определяется приказом руководителя. Итоги инвентаризации отражаются в описях, актах, протоколах и сличительных ведомостях. Особенность инвентаризации в данном случает – про проверяется не фактическое наличие объекта, а документы на него. Документация должна подтверждать возможность использование предприятием прав на НМА, в производственных или административных целях более $12$ месяцев. При проверки документации необходимо установить идентификацию НМА. Они должны подтверждать факт приобретения, поступления и принятия к учету.

Первоначальная стоимость

Влияние на ее формирование оказывает способ приобретения. Актив может быть приобретен:

- самим предприятием,

- с привлечение сторонних организаций, специалистов;

- получен безвозмездно;

- внесен как вклад в уставный капитал.

Если актив вносился в уставный капитал, это должно фиксироваться в уставной документации. Оценка такого актива согласуется со всеми учредителями, на что составляется акт о вносимых активах. Передающая сторона должна предоставить документы подтверждающие расход. К учету актив принимается по фактической стоимости, на дату принятия к учету.

Учет движения НМА ведется по счету $04$ «Нематериальные активы». Здесь учитываются все активы предприятия. А также объекты права на которые могут принадлежать нескольким организациям.

Цена активов полученных безвозмездно – это их рыночная цена на дату принятия к учету. Определяется такая стоимость экспертной оценкой. К расходам на приобретение можно отнести суммы потраченные по договору отчуждения, таможенные пошлины, сборы, консультационные расходы, невозмещаемые налоги.

К расходам также могут относиться суммы на приведение актива в состояние пригодное для использования (информационно сопровождение, услуги специалистов, социальное страхование). Эти же расходы будут учитываться при создании актива по заказу предприятия. Затраты учитываются только на момент его создания. Все более поздние затраты, на обслуживание актива, первоначальную стоимость не изменяют. Разница после начала эксплуатации НАМ относится на прочие расходы предприятия, в первоначальной стоимости актива не учитывается.

Деловая репутация – это разновидность НМА. Это разница суммы уплаченной при покупке предприятия, его части и стоимости активов и пассивов предприятия, для целей учета берется сумма последнего баланса. Возникновение деловой репутации происходит только при покупке предприятия. Собственная репутация не может составлять такой актив и быть принятой к учету. Если приобретаемое предприятие имеет отрицательную репутацию, она включается в состав прочих доходов, должна рассматриваться как скидка при приобретении.

Амортизация НМА

Погашение стоимости НМА происходит при помощи амортизации. Срок полезного использования определяется на основании срока прав на актив, либо ожидаемого срока использования. Деловая репутация амортизируется в течении $20$ лет. Амортизация начинает начисляться с месяца следующего за принятием актива к учету, прекращается со следующего месяца за списанием актива с учета. Определение амортизации происходит ежемесячно.

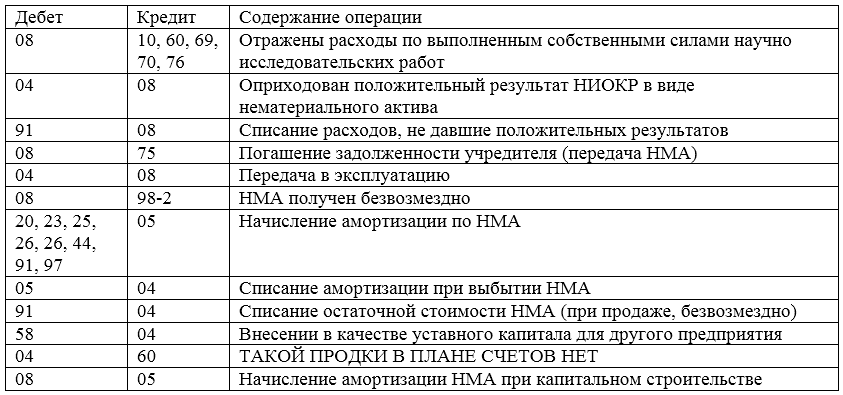

Рисунок 1. Типовые проводки

Начисление амортизации осуществляется:

- линейным методом;

- способом уменьшаемого остатка,

- списанием пропорционально объема продукции.

Выбор способа амортизации зависит от надежности расчета, ожидаемых поступлений, частоты получения прибыли. Выбранный метод применяется по всем подобным НМА весь срок полезного использования. Для определения амортизации деловой репутации – только линейный метод. При применении нелинейного метода – необходимо ежегодно выявлять уточнения.

Линейный способ рассчитывается исходя из стоимости актива на срок полезного использования.

Найти эксперта

Найти эксперта