Определение нематериальных активов

Нематериальные активы (НМА) – имущество, принадлежащее хозяйствующему субъекту, которое приносит ему экономическую выгоду, но не имеет выражения в каком-то конкретном материальном предмете.

В качестве нематериальных активов подлежат учету продукты интеллектуального труда, а также деловая репутация. Выбытие НМА в результате продажи имеет ряд особенностей:

- правовые;

- связанные с бухгалтерским учетом;

- связанные с налоговым учетом.

Рассмотрим более подробно каждый из перечисленных пунктов.

Правовой аспект продажи нематериальных активов

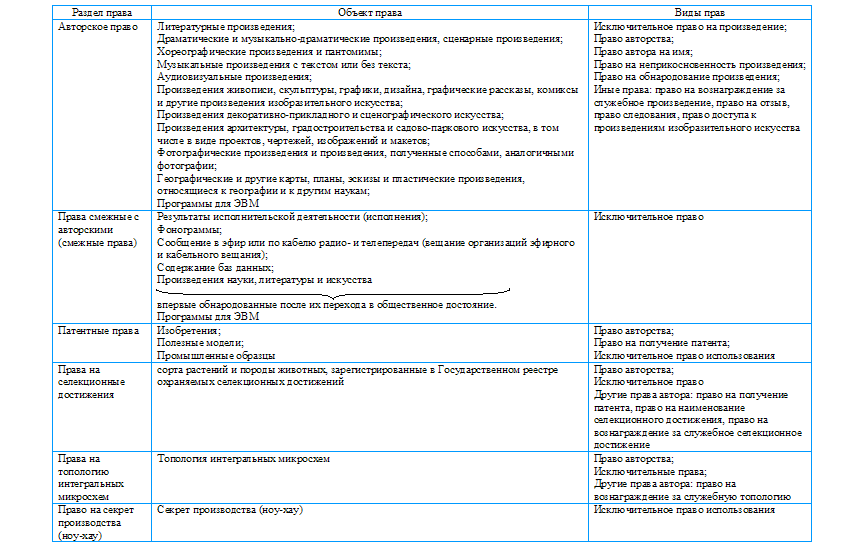

Имущество, которое классифицируется как интеллектуальная собственность, наглядно представленное на рисунке 1, охраняется соответствующими разделами гражданского права.

Все права на достижения интеллектуального творчества можно разделить на 2 большие группы:

- Права автора.

- Исключительные права.

Согласно положениям ГК РФ авторство на объект интеллектуального труда не может быть передан другим лицам. В свою очередь, автор может передавать исключительные права на продукт своей интеллектуальной работы.

Права использовать плоды интеллектуального труда могут передаваться по следующим договорам:

- Договор об отчуждении исключительного права – передача кому-либо такого права во всей полноте.

- Лицензионный договор – предполагает, что передается право использовать продукт интеллектуального творчества в строго определенных договором границах.

Продажа принадлежащего экономическому субъекту нематериального актива оформляется договором отчуждения исключительного права. Причем если НМА охраняется патентным правом, то их продажа должна быть зарегистрирована в определенном законодательством порядке.

Отражение продажи нематериального актива в бухгалтерском учете

На дату поступления денежных средств на расчетный счет (или иным способом) делаются соответствующие записи на бухгалтерских счетах в применяемой экономическим субъектом программе. Полученный результат от продажи объекта нематериальных активов классифицируется как прочий.

Рассмотрим типовой пример, в котором проведем основные бухгалтерские операции при продаже НМА.

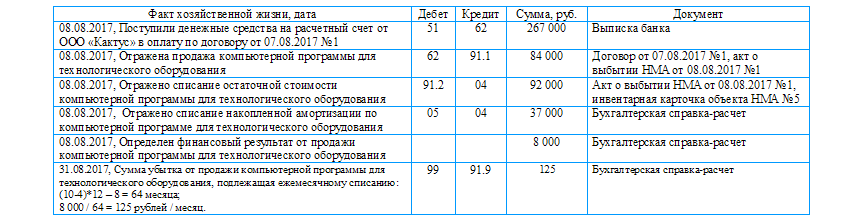

По договору от 07.08.2017 №1, заключенному между ООО «Крокус» (владелец НМА) и ООО «Кактус», осуществляется отчуждение исключительного права на НМА (компьютерная программа для технологического оборудования). Договорная цена 267 тыс. руб. Стоимость продаваемого НМА при его создании – 129 тыс. рублей. Амортизации на счете 05 - 37 тыс. руб. 08.08.2017 ООО «Кактус» перечислило 267 тыс. рублей на счет ООО «Крокус».

На рисунке 2 представлены записи по данной операции.

Особенности налогового учета продажи нематериальных активов

Налоговый учет нематериальных активов регламентируется Налоговым кодексом РФ и имеет некоторые особенности. На общей системе налогообложение продажа нематериальных активов учитывается с целью определить базу по налогу на добавленную стоимость (НДС) и на прибыль.

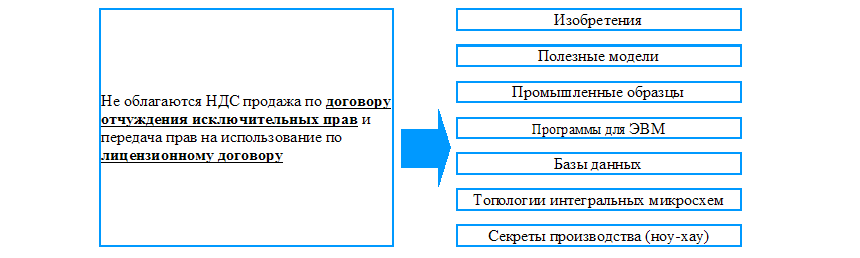

Исключительное право на объекты интеллектуального труда относятся к имущественным, следовательно, их реализация облагается НДС, за исключением НМА, представленных на рисунке 3.

Налоговому учету в числе нематериальных активов подлежат только те объекты, по которым представляется возможным обозначить срок полезного использования.

Финансовый результат, полученный от продажи НМА, классифицируется как реализационный. Причем положительный результат от продажи в налоговом учете учитывается аналогично бухгалтерскому учету. В том случае, если экономический субъект продал нематериальное имущество с убытком, то он должен включаться в расходы равными суммами в течение срока полезного использования, оставшегося недоамортизированным.

Рассмотрим более подробно налоговый учет продажи НМА на примере.

ООО «Крокус» (владелец НМА) заключило договор от 07.08.2017 №1 об отчуждении исключительного права на НМА (компьютерная программа для технологического оборудования) с ООО «Кактус». Договорная цена 84 тыс. руб. Стоимость программы при ее создании – 129 тыс. руб. Накопленная амортизации на счете 05 по данному объекту составила 37 тыс. руб. Срок полезного использования – 10 лет. Имущество амортизировалось в течение 4 лет и 8 месяцев. Оплата по договору от ООО «Кактус» поступила на счет ООО «Крокус» в банке 08.08.2017 единовременно в полном объеме.

На рисунке 4 представлены записи по отражению продажи НМА в налоговом учете.

Найти эксперта

Найти эксперта