Под нематериальными активами (НМА) понимают объекты долгосрочного пользования, не имеющие материально-вещественного содержания, но обладающие стоимостной оценкой и приносящие доход организации.

Согласно ПБУ и отчетности Российской Федерации, к нематериальным активам относят права, возникающие:

- из авторских прав и прочих договоров на произведения науки, литературы, искусства и объекты смежных прав;

- из патентов на изобретения, промышленные образцы, селекционные изыскания;

- из прав на ноу-хау;

- из свидетельств на модели, товарные знаки и знаки обслуживания или лицензированных договоров на их использование;

- из прав на приобретение брокерских мест, или права пользования брокерскими местами;

- права пользования природными ресурсами, землей.

Учет нематериальных активов ведется в разрезе по видам и отдельным объектам, основываясь на документах: акт приемки нематериальных активов, акт передачи и другие. Основанием для составления актов приемки служат патенты, договора купли-продажи свидетельства и другие правоустанавливающие документы.

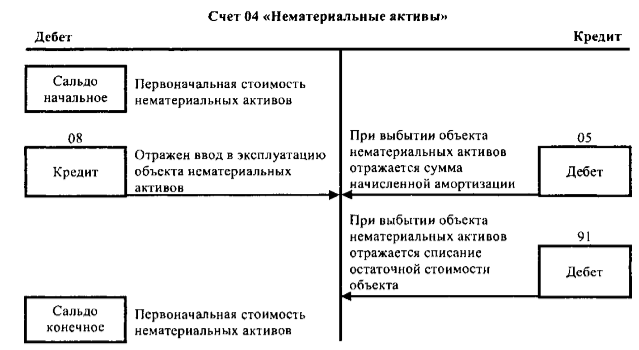

Синтетический учет нематериальных активов ведется на активном счете $04$ «Нематериальные активы» по первоначальной стоимости актива. Первоначальная стоимость НМА складывается из стоимости приобретения и создания, включая все затраты, понесенные организацией до передачи объекта в эксплуатацию.

Рисунок 1.

НМА принимаются к бухгалтерскому учету по их фактической первоначальной стоимости. Стоимость определяется по состоянию на дату принятия к учету. Порядок определения стоимости зависит от способа, которым нематериальный актив поступил в компанию.

Первоначальная стоимость нематериальных активов, приобретенных организацией за плату, складывается как сумма всех понесенных расходов на приобретение за минусом НДС и прочих возмещаемых налогов.

Первоначальная стоимость нематериальных активов, созданных организацией, равна сумме всех фактических расходов на их создание или изготовление за минусом НДС и других возмещаемых налогов.

Первоначальная стоимость нематериальных активов, которые были внесены в счет вклада в уставный капитал компании, определяется, основываясь на их денежной оценке, утвержденной учредителями, если иное не предусмотрено законодательством Российской Федерации. Первоначальная стоимость НМА, полученных безвозмездно, равна их рыночной стоимости на дату их принятия к бухгалтерскому учету. Поступление нематериальных активов может осуществляться:

-

в виде вклада в уставный капитал по утвержденной оценке учредителей и отражаться проводками:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $75$ «Расчеты с учредителями»

и

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы».

-

в виде безвозмездного получения и отражается проводками:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $98$ «Доходы будущих периодов»

и

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы»

и

- Дебет $98$ «Доходы будущих периодов»

- Кредит $91$ «Прочие доходы и расходы».

-

в виде приобретения и отражается в учете проводкой:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»

и

- Дебет $19$ «НДС по приобретенным ценностям»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками».

-

в виде разработок собственными силами и отражается бухгалтерской проводкой:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $10$, $70$, $69$, $76$…

и

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы».

-

в виде доведение нематериальных активов до требований эксплуатации отражается проводками:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $70$, $69$, $76$…

и

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы».

Аналитический учет нематериальных активов ведется в карточке учета НМА. Открывается карточка на каждый объект отдельно. На лицевой стороне карточки отражается полное наименование и назначение объекта, первоначальная стоимость актива, срок полезного использования, норму и суммы начисленной амортизации, дату постановки НМА на учет, способ приобретения объекта, номер и дата документа-основания для постановки на учет, причина выбытия, сумма выручки от реализации актива. На оборотной стороне карточки излагается характеристика объекта НМА.

Нематериальные активы используются в хозяйственной деятельности длительное время и ежемесячно их стоимость переносится на производимую продукцию, выполненные работы и оказанные услуги.

Механизм постепенного переноса стоимости НМА на готовый продукт и накопление денежного фонда для замены нематериальных активов, носит название амортизации.

Размер амортизационных отчислений исчисляется по нормам, устанавливаемым исходя из первоначальной стоимости и срока полезного использования актива. Если срок установить не представляется возможным, тогда нормы амортизации рассчитывают исходя из десятилетнего срока службы нематериальных активов, но не более окончания срока фактического использования НМА, износ по ним не начисляют.

Начисление амортизации логично начинать с первого числа месяца, который следует за месяцем ввода объекта НМА в эксплуатацию и прекращать с первого числа, следующего за месяцем выбытия актива.

Для обобщения информации о накопленных амортизационных отчислений по объектам НМА, по которым проводится погашение стоимости, предназначен пассивный счет $05$ «Амортизация нематериальных активов».

Ежемесячно суммы износа начисленного по НМА согласно нормам, организация включает в издержки производства и отражается по дебету счетов $20$, $25$, $26$, $97$, $44$ и кредиту счета $05$.