Причины выбытия

Выбытие нематериальных активов, числящихся в организации, может происходить по следующим причинам:

- истечение срока действия свидетельства, патента или других документов, которые подтверждают право компании на использование нематериальных активов;

- непригодность актива для дальнейшего использования;

- передача нематериального актива в уставный капитал других хозяйствующих субъектов;

- безвозмездная передача объектов нематериальных активов;

- реализация данных активов.

В соответствии с $22$ –ым пунктом Положения по бухгалтерскому учету 14/2000, стоимость нематериальных активов, которые более не используются для целей производства продукции, оказания услуг, выполнения работ либо для удовлетворения управленческих потребностей организации, подлежит списанию.

Параллельно со списанием остаточной стоимости нематериальных активов подлежит списанию и сумма накопленной амортизации, если эта сумма ранее отражалась в бухгалтерском учете на счете учета $05$ «Амортизация нематериальных активов».

Доходы и расходы, полученные в результате списания нематериальных активов:

- отражаются в бухгалтерском учете организации в отчетном периоде, к которому они относятся;

- подлежат отнесению на финансовые результаты организации.

В инструкции по применению Плана счетов указывается, что при списании объектов нематериальных активов их стоимость должна быть уменьшена на сумму начисленных за период эксплуатации амортизационных отчислений, если учет амортизации велся на счете $05$ «Амортизация нематериальных активов». В учете это отражается следующей проводкой:

- Дебет $05$ «Амортизация нематериальных активов»

- Кредит $04$ «Нематериальные активы»

Остаточная стоимость выбывших нематериальных активов при этом списывается проводкой:

- Дебет $91-2$ «Прочие расходы»

- Кредит $04$ «Нематериальные активы»

Найти эксперта

Найти эксперта

Сальдо по счету $91$ «Прочие доходы и расходы» рассчитывается каждый месяц сопоставлением дебетового и кредитового оборотов. Затем производится списание с субсчета $91-9$ на счет $99$ «Прибыли и убытки».

Выбытие в связи с истечением срока полезного использования

В момент принятия объекта нематериального актива к бухгалтерскому учету компания определяет срок его полезного использования. По истечении данного срока нематериальный актив требуется списать с бухгалтерского учета. Основанием для списания объекта нематериального актива является акт, который составляется специально организованной комиссией, ее состав определяется руководителем организации.

На основании составленного и подписанного акта о списании объекта нематериального актива, который утвержден руководителем компании, объект списывается с учета. Данный факт фиксируется записью в Карточке учета нематериальных активов.

Амортизация начисляется по нематериальному активу согласно ПБУ 14/2000 и прекращается с первого числа месяца, который следует за месяцем погашения полной стоимости нематериального актива.

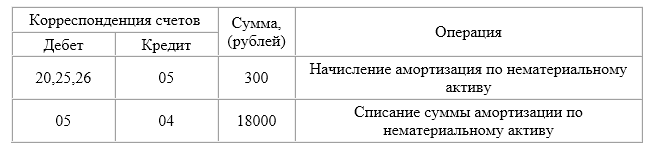

Компания владеет нематериальным активом. Его первоначальная стоимость составляет $18000$ рублей без НДС. Срок полезного использования, в момент принятия объекта к учету был установлен - пять лет и заканчивается в декабре текущего года. Сумма амортизационных отчислений за период эксплуатации нематериального актива на счете $05$ «Амортизация нематериальных активов» по состоянию на $30$ ноября текущего года равна $17700$ рублей. Таким образом, в декабре текущего года бухгалтер должен сделать следующие записи в бухгалтерском учете:

Рисунок 1.

Выбытие в связи с непригодностью к дальнейшему использованию

В работе организаций часто нематериальные активы по разным причинам становятся непригодными для последующего использования в производстве продукции (работ, услуг) или в управлении.

В таком случае списание объектов нематериальных активов производится на основании акта, который составляется специальной комиссией и утверждается руководителем организации. В акте обязательно указывается:

- первоначальная стоимость данного актива,

- сумма амортизационных отчислений за время эксплуатации,

- остаточная стоимость объекта,

- причины списания объекта с бухгалтерского учета,

- другие данные по списываемому объекту.

Передается утвержденный руководителем акт в бухгалтерию организации. Затем сотрудники бухгалтерии делают отметку о выбытии актива и осуществляют необходимые записи на счетах бухучета.

Вместе со списанием нематериального актива списываются суммы начисленной за период эксплуатации амортизации, при условии, что она учитывалась на счете $05$ «Амортизация нематериальных активов».

Согласно статьи $256$ Налогового кодекса Российской Федерации пункту 1 нематериальные активы - это амортизируемое имущество, которое используется налогоплательщиком для получения дохода.

Если нематериальный актив не может быть больше использован организацией в производственных целях, то он не может приносить предприятию доход. Соответственно, такой объект необходимо исключить из состава амортизируемого имущества.

Основываясь на пункте $2$ статьи $259$ НК РФ, начисление амортизации по объекту амортизируемого имущества прекращается с первого числа месяца, который следует за месяцем полного списания стоимости данного объекта или когда объект выбыл из состава амортизируемого имущества на различном основании.

Так как объект нематериальных активов списывается с учета раньше, чем заканчивается срок его полезного использования, то часть первоначальной стоимости актива недоамортизированна. Учет сумм недоначисленной амортизации по нематериальным активам в целях налогообложения прибыли налоговым кодексом четко не определяется.

При этом пунктом $1.8$ статьи $265$ НК РФ установливается порядок учета сумм недоначисленной амортизации по основным средствам. Согласно такого порядка суммы недоначисленной амортизации основных средств выводимых из эксплуатации можно включать в состав внереализационных расходов. Данные затраты считаются обоснованными, но не связанными с производством и реализацией.

Логично, но при этом рискованно, учитывать суммы недоначисленной амортизации по нематериальным активам, списываемых в связи с непригодностью к использованию, аналогично суммам недоначисленной амортизации по объектам основных средств.

Найти эксперта