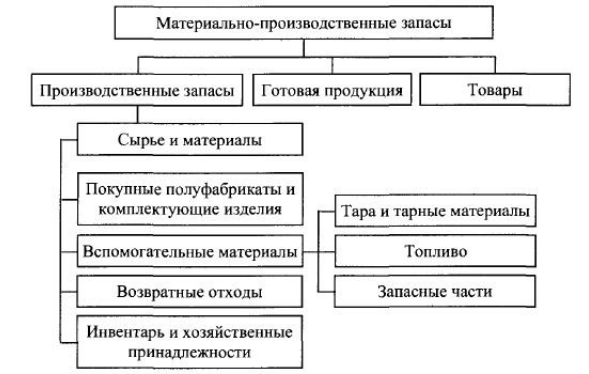

Согласно Положению по бухгалтерскому учету № $5/01$ «Учет материально-производственных запасов», в зависимости от того, какое место занимают МПЗ в процессе производства, их делят на следующие группы:

- материалы:

- сырье и основные материалы,

- покупные полуфабрикаты,

- возвратные отходы,

- вспомогательные материалы:

- топливо,

- тара и тарные материалы,

- запасные части,

- малоценные и быстроизнашивающиеся предметы (МБП).

- готовая продукция;

- товары.

Рисунок 1.

Сырье и основные материалы представляют собой предметы труда, из которых изготавливают конечный продукт и они формируют материально-вещественную основу продукта.

Вспомогательные материалы используются для воздействия на сырье и основные материалы в процессе производства, для придания продукту требуемых потребительских свойств. Вспомогательные материалы также могут использоваться для обслуживания и ухода за орудиями труда. Деление материалов на основные и вспомогательные достаточно условно и во многом зависит от объема материала, использованного на производство продукции.

Покупные полуфабрикаты включают сырье и материалы, уже прошедшие некоторые стадии обработки, но не являющиеся еще готовой продукцией. Они важны в изготовлении продукции, и наряду с основными материалами формируют ее материальную основу.

Возвратные отходы производства состоят из остатков сырья и материалов, образовавшихся в процессе производства готовой продукции или частично утратившие свои свойства исходного сырья и материалов.

В группе вспомогательных материалов отдельно выделяют топливо, тару, тарные материалы и запасные части. Это связано с особенностями их использования. Топливо может быть различных видов: технологическое, двигательное и хозяйственное.

Найти эксперта

Найти эксперта

Тара и тарные материалы включают предметы, которые используются для упаковки, транспортировки и хранения материалов и готовой продукции. Запасные части служат для ремонта и замены деталей машин и оборудования, подвергшихся износу.

Инвентарь и хозяйственные принадлежности - это часть МПЗ предприятия, которая используется в качестве средств производства в течение и не более двенадцати месяцев или операционного цикла, если он превышает двенадцати месяцев.

Данная классификация используется для систематического и аналитического учета материальных ценностей, а также для формирования статистических данных об остатках, поступлении и расходовании сырья и материалов в хозяйственной деятельности.

Единицей бухгалтерского учета МПЗ является номенклатурный номер, разрабатываемый предприятием в разрезе наименований и (или) однородных групп.

Основными задачами учета ценностей являются:

- контроль сохранности ценностей в местах хранения и на всех этапах обработки;

- соответствие складских запасов определенным нормативам;

- корректное и своевременное документальное оформление операций по движению ТМЦ;

- своевременное снабжение материалами всех участков производства;

- выполнение норм производственного потребления;

- определение фактических затрат, связанных с заготовлением и приобретением ценностей;

- корректное распределение стоимости израсходованных материальных ценностей по объектам калькуляции;

- контроль за выявлением излишних и неиспользуемых материалов, их последующая реализация;

- своевременное осуществление расчетов с поставщиками материальных ценностей;

- контроль за материалами, которые находятся в пути и неотфактурованными поставками.

В общеэкономическом смысле товаром может выступать любой предмет обмена. Это могут быть материальные ценности, работы, услуги, нематериальные активы, все, что в процессе хозяйственной деятельности обменивается на деньги или иные ценности. В том числе товары являются частью материально-производственных запасов.

Существуют различные виды классификации товаров. Среди них классификация товаров по юридическим признакам:

- по объему прав на товары:

- товары, принадлежащие организации на праве собственности,

- товары, не принадлежащие организации на праве собственности;

- по стране происхождения товаров:

- отечественные,

- импортные.

Данная классификация имеет важное значение для бухгалтерского учета, так как правила учета товаров применяются в зависимости от юридического содержания фактов хозяйственной деятельности.

Товары можно классифицировать по местам хранения и материально-ответственным лицам. Это важно для правильной организации бухгалтерского учета товарных операций. Необходим непрерывный учет движения товаров в разрезе материально-ответственных сотрудников, чтобы проверить обеспечение ими сохранности товаров. Такая проверка называется инвентаризацией, на ее основании определяются фактические остатки товаров, в результате сопоставления которых с учетными остатками выявляются недостачи или излишки.

Готовая продукция является частью материально-производственных запасов и классифицируется по определенным признакам :

Рисунок 2.

Важное значение для правильной организации учета движения готовой продукции имеет разработка номенклатуры. Под номенклатурой подразумевается перечень наименований видов изделий, которые производит предприятие. Базой для составления является классификация готовых изделий по признакам, позволяющим отличить изделия одно от другого. Например, по модели, классу точности, фасону, артикулу, марке или сорту. Номенклатурный номер может состоять из разного количества цифр.

Найти эксперта