Правила отражения материальных запасов согласно международным стандартам определяется в МСФО 2 «Запасы». Согласно стандарту, к материальным запасам, относятся активы в виде сырья и прочих материалов предназначенные для использования в производственном процессе или для продажи. Оборотные запасы представляют собой товары, которые приобретены и хранятся для перепродажи. Если земля, недвижимость, оборудование приобретено с целью дальнейшей перепродажи, то они также являются оборотными запасами и учитываются в качестве товара. К запасам относятся сырье, материалы, незавершенное производство, готовая продукция.

МСФО 2 применимо к запасам, которые подлежат оценке по первоначальной стоимости. При этом запасы необходимо оценивать по наименьшей из величин: себестоимости или потенциальной чистой цены продажи.

Статья: Понятие и оценка материальных запасов по международным учетным стандартам

Статья: Понятие и оценка материальных запасов по международным учетным стандартам

Возможной чистой ценой продаж является предполагаемая продажная стоимость в текущих рыночных условиях за минусом затрат связанных с реализацией.

Себестоимость запасов включает расходы на приобретение, переработку, а также затраты, связанные с доставкой и доведением запаса до текущего состояния.

Затраты на НМА

интернет-биржа студенческих работ">

интернет-биржа студенческих работ">

Рисунок 1. Понятие и оценка материальных запасов по международным учетным стандартам. Автор24 — интернет-биржа студенческих работ

Затраты на приобретение или транспортно-заготовительные расходы складываются из покупной цены, импортных пошлин и прочих невозмещаемых налогов, посреднических и консультационных расходов, транспортных, экспедиторских, а также других расходов, непосредственно связанных с приобретением товаров, материалов или услуг. Из данных затрат вычитаются скидки, возвратные платежи и другие подобные суммы.

Затраты на переработку складываются из прямых затрат труда и иных прямых затрат, а также из распределяемых постоянных и переменных накладных производственных расходов.

Постоянные производственные накладные расходы распределяются на единицу продукции пропорционально производственным мощностям организации при работе в нормальных условиях. Сумма данных расходов, включаемая в стоимость продукции, не изменяется при снижении производственных объемов и даже при полной остановке производства. При этом переменные накладные расходы распределяются на выпущенную продукцию полностью в отчетном периоде.

Прочие затраты в себестоимость материальных активов включаются только, если они связаны с переработкой этого актива.

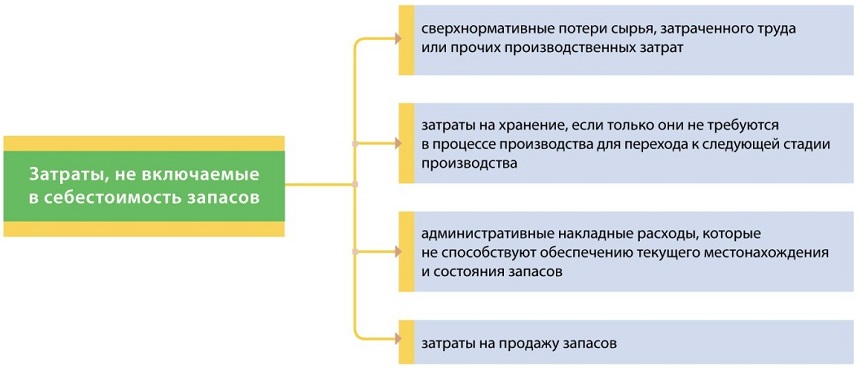

В себестоимость запасов не включаются:

- потери сырья, материалов, трудовых, прочих производственных затрат сверх установленной нормы;

- расходы на хранение не связанное с производственным процессом;

- административные расходы, которые не связаны с доведением запасов до их текущего места хранения и состояния, а также коммерческие расходы.

Стандарт допускает применение для учета нормативного метода расчета себестоимости запасов и метода розничных цен, при условии, что отклонения от фактических значений себестоимости ничтожны и нормативная себестоимость приближенно верна. Нормативную себестоимость необходимо регулярно проверять и пересматривать.

Метод розничных цен применяется в розничной торговле и заключается в надбавке к покупной стоимости определенной маржи, называемой в российском учете торговой наценкой.

В МСФО 2 определено, что себестоимость запасов, не являющихся взаимозаменяемыми, а также произведенных для специальных проектов, определяется отдельно для каждого запаса.

Запасы, являющиеся взаимозаменяемыми, подлежат оценке по средневзвешенной себестоимости или по методу ФИФО, смысл которого: первое поступление запасов является первым отпуском в расход. Средняя себестоимость рассчитывается по периодам или по поступлению каждой новой поставки. Необходимо применять один способ расчета себестоимости для всех запасов, которые имеют одинаковые характеристики и применение.

Средняя фактическая себестоимость поступающих запасов складывается из стоимости, уплаченной поставщику и транспортно-заготовительных расходов. Размер транспортно-заготовительных расходов изменяется в зависимости от объема груза, географии поставщиков, вида используемого транспорта, способов погрузки-разгрузки и прочих факторов. Стоимость закупки материальных ценностей также меняется. Поэтому фактическая себестоимость рассчитывается как средневзвешенная.

Оценка запасов по покупным ценам, т.е. по договорным ценам с учетом скидок и надбавок, а также включенным в стоимость различных дополнительных услуг и транспортных расходов.

Методы оценки запасов

ФИФО представляет собой метод оценки запасов по первоначальной стоимости. При этом расход материальных ценностей подлежит оценке по стоимости приобретения в установленной последовательности: первой списывается в расход стоимость материалов по цене первой приобретенной партии и так далее, по порядку до исчерпания всего запаса материала.

МПЗ представляются в бухгалтерском балансе отдельными статьями, в соответствии с классификацией по способу использования в производстве. На конец отчетного года МПЗ отражаются в балансе в зависимости от принятого метода оценки запасов при их выбытии.

В бухгалтерской отчетности раскрываются следующие положения учетной политики предприятия:

- методы оценки запасов по видам;

- изменение методов оценки МПЗ;

- разница между фактической себестоимостью и стоимостью по ценам потенциальной реализации запасов, которая отнесена на финансовые результаты деятельности компании.

Учет товарно-материальных запасов в РСБУ регламентируется ПБУ5/10 «Учет материально-производственных запасов». Согласно МСФО «Запасы» измерение и отражение в учете, отчетности стоимости материальных запасов необходимо производить по наименьшей из оценок: или по себестоимости, или по рыночной цене. Себестоимость при этом является базой для стоимостной оценки запасов.

Методика определения себестоимости запасов по МСФО соответствует методике определения фактической себестоимости по РСБУ. Но в ПБУ5/01 отсутствует возможность использования рыночной цены в оценке, за исключением оценки ценностей, полученных на безвозмездной основе. В российском бухгалтерском учете в расчет полной себестоимости включаются все затраты: производственные и общехозяйственные.

Рисунок 2. Понятие и оценка материальных запасов по международным учетным стандартам. Автор24 — интернет-биржа студенческих работ

В МСФО в себестоимость проданной продукции включаются только прямые и косвенные производственные расходы (Рис.2). Их размер показывает, во что организации обходится именно производство продукции. Расходы, связанные с управлением предприятием, амортизация непроизводственных зданий, расходы на содержание управленческого аппарата и вспомогательных служб, согласно МСФО недопустимо смешивать с производственными затратами.