Международные стандарты аудита разработаны и утверждены Международной Федерацией бухгалтеров.

В регулировании аудиторской деятельности Международные стандарты аудита играют важную роль. Данные стандарты призваны решить задачи регулирования аудиторской деятельности, поддержания высокого качества аудиторских проверок.

Основными целями Международных стандартов аудита являются:

- унификация подходов к аудиторской деятельности на всех уровнях;

- содействие развитию аудиторской деятельности в тех государствах, где уровень развития национальных стандартов значительно ниже общемирового.

Основное назначение Международных стандартов аудита заключается в том, что данные стандарты применяются в аудите финансовой отчетности. Однако, в силу их универсальности – на них можно ориентироваться и при осуществлении аудита других участков. Кроме того, назначение международных стандартов аудита может быть разным в каждом отдельном государстве.

В некоторых странах существуют свои – национальные стандарты аудита. В таком случае, национальные стандарты являются обязательными к применению в аудиторской деятельности на территории страны, а международные стандарты аудита носят рекомендательный характер. На разработку национальных стандартов влияет множество внешних и внутренних факторов, ментальные особенности общества, экономическое и политическое положение государства на мировой арене и пр. Международные стандарты, наоборот, разработаны по принципу универсальности действия в любом государстве. В других странах, нет национальных стандартов аудита и международные стандарты играют ключевую роль в функционировании аудиторской деятельности.

Международные стандарты аудита применяют исключительно к существующим аспектам аудиторской деятельности.

Международные стандарты аудита не отменяют действие местных нормативно-правовых актов.

Найти эксперта

Найти эксперта

Помимо международных стандартов аудита, разработаны также положения по международной аудиторской практике (ПМАП). Цель разработки данных положений заключается в предоставлении практической помощи аудиторам соблюдения стандартов и обеспечения надлежащей аудиторской практики.

Классификация международных стандартов аудита

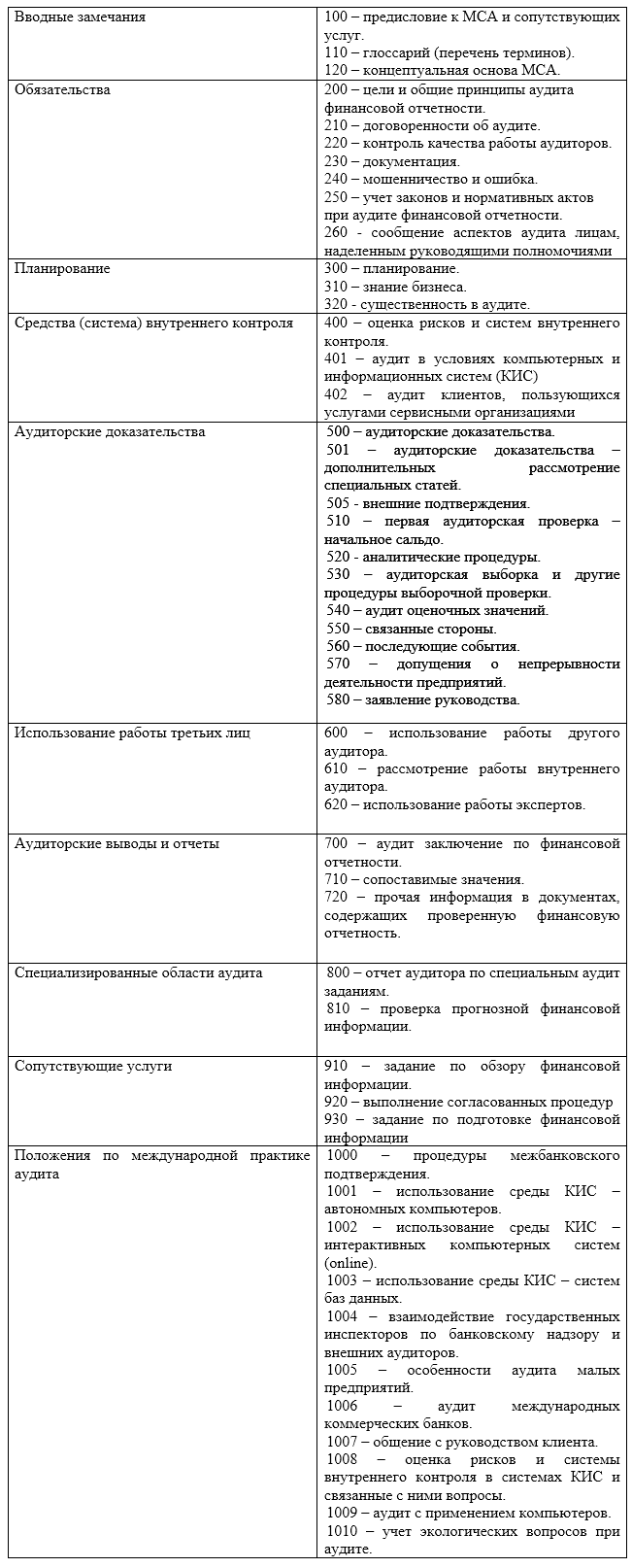

На сегодняшний день, существует десять групп международных стандартов аудита, которые включают в себя $49$ стандартов (табл.1).

Рисунок 1. Виды международных стандартов аудита

Каждый из приведенных стандартов регламентирует определенный участок аудиторской деятельности. При разработке стандартов, ориентировались на создание максимально краткого лаконичного текста, в полном объеме раскрывающего характеристики объекта аудита Внутренняя структура каждого международного стандарта схожа. Каждый из них содержит:

- введение;

- цель;

- ответственность за фин.отчеты;

- объем аудита;

- этику;

- планированием;

- работу, выполненную предыдущими аудиторами;

- документацию;

- заключение;

- отчет.

Найти эксперта