Аудит обязательств организации

Задачами проведения аудита обязательств организации являются:

- анализ объективности отражения кредиторской задолженности в бухгалтерском балансе;

- проверка правильности ведения бухгалтерского учета по датам ее образования;

- проверка соблюдения по кредиторской задолженности сроков исковой давности;

- проверка своевременности признания задолженности доходами субъекта;

- анализ состояния претензионной работы на предприятии.

Аудит займов предприятия

В ходе проведения аудита займов проверяют следующие моменты:

- соблюдение условий договора;

- своевременность возврата основного долга и уплаты процентов;

- правильность расчета процентов;

- целевое использование полученных займов;

- достоверность баланса организации;

- правильность документального оформления операций по получению займов, а также их целесообразность и закон¬ность.

Аудит расчетов организации с поставщиками и подрядчиками

Аудит данного вида расчетов нужно проводить по следующим ключевым направлениям.

Проверить наличие договоров на поставку товаров, оказание услуг и выполнение работ. Затем выявляется фактическое наличие и правильность заполнения первичных документов на получение товарно-материальных ценностей (работ, услуг), также проверяется полнота оприходования ТМЦ. Аудитору следует рассмотреть систему учета доверенностей на приобретение ТМЦ и убедиться, что отметки об использовании дове-ренностей делаются своевременно в специальном журнале.

Проверка расчетов с поставщиками и подрядчиками позволяет выявить следующие моменты:

- своевременность выставления счетов подрядным организа¬циям;

- соблюдение сроков оплаты выполненных ра¬бот;

- претензионная работа предприятия по поставщикам и подрядчикам;

- соблюдение сроков погашения аудируемым субъектом задолженности поставщикам и подрядчикам;

- корректность ведения бухгалтерского учета данной задолженности.

Аудит расчетов с бюджетом по налогам

На сегодняшний день организации уплачивают в бюджет следующие виды налогов:

- налог на добавленную стоимость;

- подоходный налог;

- ак¬цизы;

- земельный налог;

- социальный налог;

- налог на имущест¬во;

- налог на транспортные средства.

Проводя проверку расчетов с бюджетом по налогам нужно выявить: правильность исчисления налога, своевременность внесения налоговых платежей и представления расчетов в налоговые органы. Также важно уделить внимание анализу своевременности предоставления и достоверности налоговой отчетности.

Аудит расчетов с персоналом по оплате труда

Главной задачей аудита расчетов по оплате труда является контроль соблюдения нормативного законодательства при начислении заработной платы и удержаний из нее, а также проверяется своевременность и правильности осуществления расчетов с работниками.

В ходе данного вида аудита нужно определить какие виды оплаты труда применяются в организации, проверить правильность применения расценок и нормативов, исследовать штатное расписание. Также аудитору важно определить степень достоверности данных учета рабочего времени и точность алгоритма начисления заработной платы.

Аудит капитала организации

Целью аудита капитала организации является составление мнения о степени достоверности данных финансовой отчетности по учету капитала и соответ¬ствие его учета нормативному законодательству.

Задачи аудита капитала организации:

- ознакомление с уставом;

- проверка юридического статуса, состава учредителей, структуры управления;

- проверка соблюдения процедуры государственной регистрации юридического лица;

- проверка состава учредителей и их вкладов в капитале организации;

- определение соблюдения сроков и полноты внесения в объявленный капитал вкладов;

- контроль обоснованности образования и изменений уставного и резервного капиталов, паевого фонда и прочих.

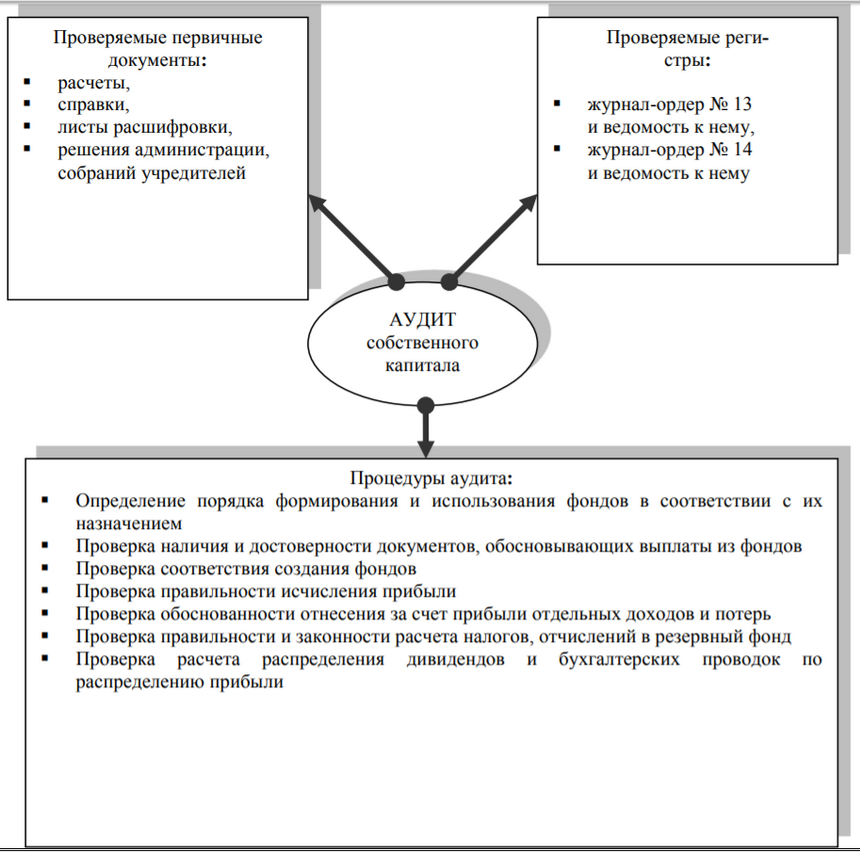

Аудит собственного капитала организации проводится по схеме, указанной на рисунке:

Рисунок 1. Аудит обязательств и капитала. Автор24 — интернет-биржа студенческих работ

Найти эксперта

Найти эксперта