Найти эксперта

Найти эксперта

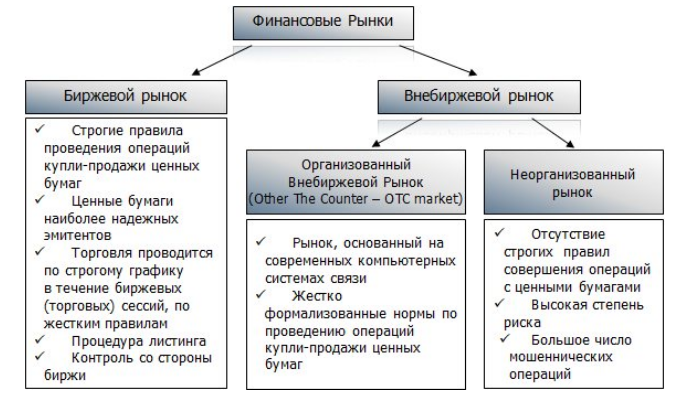

Численность ценных бумаг, не допущенных к продаже на бирже, превышает возможные ожидания. К неорганизованным фондовым площадкам относятся: международный рынок еврооблигаций и рынок государственных облигаций США.

Сфера обращения ценных бумаг с присутствием бумаг, выпущенных государством, всегда занимала собственную нишу, несмотря на наличие биржевого рынка. Общеизвестно, что продажа государственных краткосрочных облигаций и облигаций федерального займа проходила на Московской Межбанковской Валютной Бирже с дальнейшей оплатой в Национальном депозитарном центре.

К внебиржевым облигациям относятся:

- облигации в иностранной валюте Министерства Финансов РФ;

- рублевые облигации государственного сберегательного займа;

- еврооблигации РФ.

На первых порах, ОАО «Российская торговая система» позиционировалась как внебиржевая электронная система торговли, ориентированная на западные фонды, из-за отсутствия надлежащего уровня безопасности операций и с целью нахождения наиболее благоприятных ценовых предложений.

С наступлением упадка в конце прошлого века и снижением оборотов, ОАО «РТС» преобразовано в биржевой рынок.

Определение внебиржевого рынка подразумевает рынок, регулируемый аналогично биржевому, но отличающийся качественным показателем ценных бумаг. Принято неправильно считать внебиржевой рынок неофициальным. Чаще всего, внебиржевой рынок состоит из акций предприятий, которые не отвечают требованиям высокой благонадежности. Это является следствием повышенной спекулятивности внебиржевых площадок. Они осуществляют торговлю активами, не заведенными в центральный депозитарий.

Сделки с ценными бумагами, не включенными в биржевой список

На внебиржевом рынке осуществляются сделки с ценными бумагами, не прошедшими процедуру включения ценных бумаг в биржевой список (листинг). Этапы таких сделок состоят из:

- поиска контрагента;

- проверки платежеспособности (наличия товара);

- заключения договора;

- расчёта сделки;

- принятия товара;

- осуществления оплаты.

Безусловно, такие сделки состоят из большого количества процедур, всегда сопровождаются дополнительными затратами. К сожалению, не любой вкладчик решится взять на себя эту ответственность. Для подобного рода работ существуют организационные площадки РТС и ММВБ. Российская Торговая Система и Московская Межбанковская Валютная Биржа помогут подыскать партнера и займутся подготовкой бумаг, окажут необходимую помощь в расчетах и принятии товара. Разумеется, комплекс перечисленных услуг предоставляется за комиссионные.

Рисунок 1.

Отличительные черты рынков

Рынок, на котором осуществляется внебиржевой оборот биржевого товара, доступен многим и способен привлечь средних и мелких инвесторов по торговле ценными бумагами, участвующих напрямую. Это указывает на его возможность обеспечения вышеперечисленного в инвестиционном процессе и приводит к более стабильному, спокойному рынку, не насыщенному спекуляцией.

Успех внебиржевого рынка напрямую зависит от его степени организации, что ставит его на один уровень с биржевым рынком по вопросам проведения платежей и сделок с ценными бумагами и участниками рынка.

Отличие внебиржевого и биржевого рынков практически невидимо, когда участниками рынка по обмену информацией, во время проведения сделок, внедряются самые креативные методики. Продвижение технологий влияет на формирование биржевого и внебиржевого рынков. Благодаря доступу к торгам с помощью Интернет-ресурсов, одинаковые шансы для развития имеют как биржевой, так и внебиржевой рынок.

Учитывая тот факт, что на продвинутом биржевом рынке принимают участие в основном профессионалы, неплохо знакомые между собой и доверяющие своим контрагентам, если сравнивать с биржевым рынком, он является более доступным. Это связано с тем, что все владельцы ценных бумаг могут являться участниками внебиржевых торгов.

Организаторы торговли координируют совершение подавляющего большинства внебиржевых соглашений. Специфической особенностью внебиржевых сделок является то, что организатор не принимает на себя ответственность за невыполнение участником торгов собственных обязательств. Для того, чтобы совершить сделку нет надобности перед торгами осуществлять резерв средств, так как контрагенты производят расчёты самостоятельно.

Еще одно отличие внебиржевых сделок – возможность отсрочить расчет. Соглашения обозначаются $T+N1+N2$, где $N1$ – сумма рабочих дней от дня заключения до дня поставки бумаг, $N2$ – сумма рабочих дней от дня заключения до дня платежа. К примеру, $Т+4+6$ – срок поставки бумаг $4$ дня и срок покупки бумаг $6$ дней.

Внебиржевые сделки предполагают возможность заключения договора купли-продажи ценных бумаг.

Типы форвардов

- поставочный – широко применяемая форма внебиржевых соглашений, завершается поставкой базового актива и полной оплатой на условиях сделки;

- расчетный – не завершается поставкой базового актива, редко встречается в российском правовом поле, из-за отсутствия правовой защищенности. Существуют судебные прецеденты, по которым судами России принимались решения об отказе иностранным банкам по неуплате банками РФ расчетных форвардов;

- внебиржевой опцион – вид внебиржевого контракта, предусматривающий, что одна из сторон наделяется правом приобретения или реализации актива. Для внебиржевых площадок опцион скорее вид сделки, в то время как для биржевых торгов опцион – непосредственный финансовый инструмент.

Внебиржевые рынки, пользующиеся наибольшей популярностью:

- Российская (бывшая РТС);

- NASDAQ (американская).

Организованный внебиржевой рынок развивался под влиянием двух противоположных факторов. С одной стороны, его возникновению способствовало стремление участников фондового рынка создать систему торговли, являющейся альтернативой биржевой торговле, так как многие компании были неудовлетворены правилами работы биржи: высокие комиссионные платежи, жесткие ограничения к допуску на биржу ценных бумаг, монопольное положение членов биржи и т.д. Поэтому, параллельно биржевому рынку начали создаваться внебиржевые организованные рынки ценных бумаг. С другой стороны, формированию внебиржевого рынка способствовали сами фондовые биржи. Создание параллельных рынков фондовыми биржами, как правило, обусловлено:

- стремлением фондовых бирж расширить свой рынок;

- желанием создать упорядоченный, "регулируемый" рынок ценных бумаг для финансирования небольших и средних компаний, являющихся носителями наиболее современных технологий.

Найти эксперта