Понятие управленческого учета

Управленческий учет – это процесс сбора информации о хозяйственной деятельности предприятия, интерпретации этой информации для пользователей, анализа в целях контроля, управления и прогнозирования.

Его цель – обеспечить оперативной информацией руководителей предприятия о хозяйственной деятельности для принятия управленческих решений. Нужная информация должна отражаться в системе управленческого учета в самые короткие сроки и максимально полноценно.

Информация отражается в учете с учетом целей и задач, поставленных перед системой управленческого учета.

Производственная и хозяйственная деятельность организации в целом и его отдельных подразделений (ЦО) является предметом управленческого учета.

Объектами управленческого учета являются:

- затраты предприятия и его центров ответственности;

- финансовые результаты деятельности предприятия в целом и его ЦО;

- ценообразование на собственную продукцию;

- соблюдение бюджетов всех уровней и внутренняя отчетность.

Разнообразие форм организации управленческого учета определяют разные сочетания организационных, юридических, экономических, и технических факторов (рис.).

В управленческом учете используются разные методы:

- некоторые методы бухгалтерского учета (счета учета, документация, двойная запись, балансовая оценка имущества, инвентаризация, отчетность);

- методы статистики и экономического анализа (факторный анализ и другие).

Виды систем управленческого учета

Система «стандарт - кост»

Одна из характеристик систем управленческого учета - оперативность учета затрат.

По оперативности учет затрат разделяется на учет фактических затрат и учет затрат по системе «стандарт - кост».

Система “стандарт – кост” включает в себя нормы по учету расходов на материалы, заработной платы, накладных расходов.

Отражает правила составления калькуляций на продукцию. Учитываются фактические затраты на производство продукции и сравниваются с планируемыми затратами. Далее производится контроль отклонений фактической себестоимости от планируемой. На основании анализа принимаются управленческие решения по сокращению затрат.

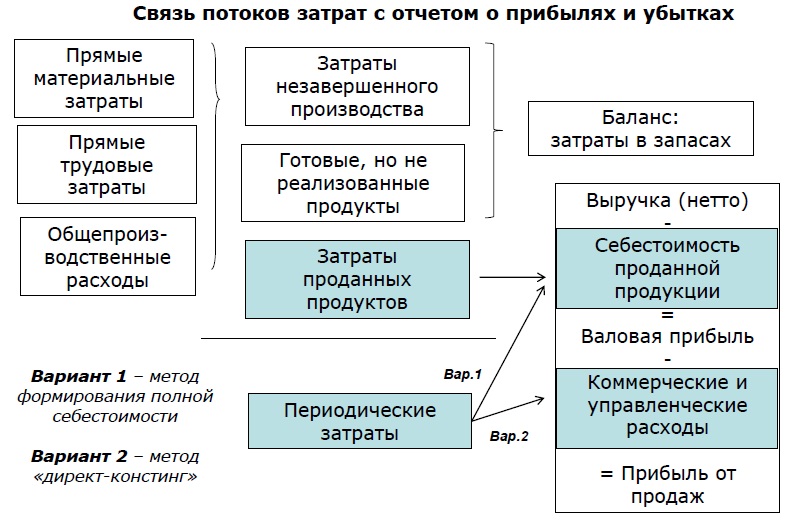

Следующим признаком классификации систем управленческого учета является полнота включения затрат в себестоимость продукции.

Первый - метод учета и калькулирования полной себестоимости – стандартный вариант учета затрат на производство продукции и калькулирования. Он разделяет все текущие издержки производства на прямые (относящиеся к продукции) и косвенные (относящиеся на продукцию в конце отчетного периода при распределении между всем объемом выпуска продукции пропорционально выбранной базе - например объему выпущенной продукции).

Система «директ - костинг»

Второй вариант учета расходов на производство и калькулирования продукции используется метод, когда при составлении калькуляций на продукцию планируется и учитывается неполная, только сырьевая (материальная) себестоимость.

При системе «директ-костинг» накладные и косвенные расходы не включаются в калькуляцию продукции, а относятся общей суммой на коммерческие и управленческие расходы и уменьшают прибыль в целом по предприятию. Т.е. невозможно их отнести на конкретную продукцию.

Очень часто, при довольно постоянных показателях накладных расходов, руководители хотят видеть именно сырьевую себестоимость произведенной продукции, чтобы оценить уровень ценообразования. Накладные расходы могут оставаться постоянными при любом объеме выпуска продукции.

Таким образом, система «директ-костинг» дает картину о неполной производственной себестоимости. Далее специалисты управленческого учета используют эти данные для определения прогнозируемой выручки, маржинальном доходе, и разрабатывают верную ценовую политику на производимую продукцию.

Найти эксперта

Найти эксперта