Понятие калькуляции производства продукции

Себестоимость изготовленной продукции, выполненных работ или оказанных услуг включает в себя расходы материальных, трудовых и финансовых ресурсов, которые необходимы для производства и реализации изготовленной продукции.

Калькулирование представляет собой систему расчетов, с помощью которых можно определить:

- себестоимость всей произведенной продукции или ее частей;

- себестоимость отдельных видов изделий;

- сумму расходов отдельных цехов организации на производство и продажу продукции.

Калькуляции можно разделить на две основные группы:

-

Предварительные

- плановые;

- сметные;

- проектные;

- нормативные.

-

Последующие

- отчетные,

- хозрасчетные.

Существует пять основных способов калькулирования:

- прямой расчет;

- суммирование затрат;

- исключение затрат;

- распределение затрат;

- нормативный.

Классификация затрат по статьям калькуляции

Для учета и калькулирования себестоимости единицы продукции затраты классифицируют по определенным статьям затрат, в которых эти затраты, как правило объединяются по признаку места их возникновения и назначения.

Классификация затрат по статьям калькуляции позволяет определить:

- себестоимость единицы произведенной продукции;

- распределить затраты по ассортименту произведенной продукции;

- определить объем затрат по каждому виду произведенной продукции, производственным цехам, аппарату управления,

- выявить резервы снижения расходов.

В основе классификации затрат по статьям калькуляции лежит принцип группировки затрат в соответствии с Планом счетов бухгалтерского учета. Соответственно отчетность также формируют и анализируют в основном по статьям калькуляции.

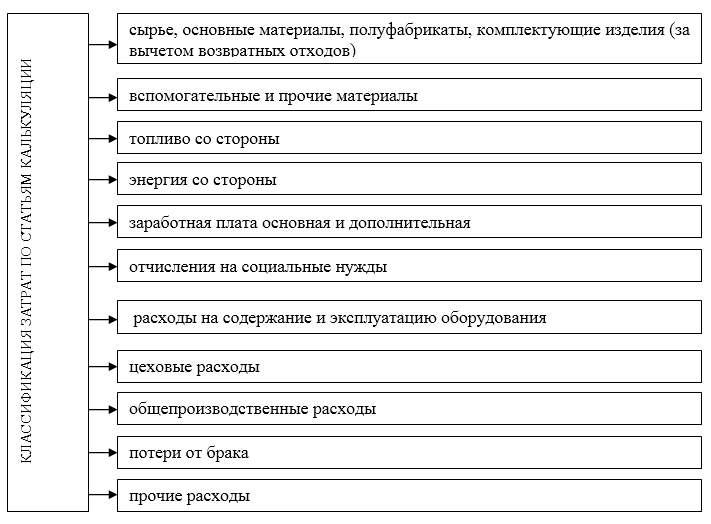

Типовая группировка затрат по статьям калькуляции выглядит следующим образом (Рис1.)

Рисунок 1. Классификация затрат по статьям калькуляции

Данная классификация не является унифицированной и может состоять из других статей, или быть более детализированной в зависимости от отраслевой принадлежности предприятия и других отличительных особенностей производства

Принципы учета затрат по статьям калькуляции

Группируя затраты по статьям калькуляции, их объединяют по месту их возникновения.

- Затраты, которые возникают непосредственно в процессе производства, в бухгалтерском учете учитываются на счете 20 «Производство».

- Затраты, которые возникают во вспомогательном производстве, в бухгалтерском учете отражаются на счете 23 «Вспомогательное производство»

- Затраты, которые возникают в обслуживании производства, в бухгалтерском учете учитываются на счете 25 «Общепроизводственные расходы».

- Затраты, которые возникают в организации для содержания аппарата управления, в бухгалтерском учете аккумулируются на счете 26 «Общепроизводственные расходы».

- Затраты, которые возникают в обслуживающих производствах, в бухгалтерском учете учитываются на счете 29 «Обслуживающие производства и хозяйства»

Данные счета бухгалтерского учета являются активными, и они отражают весь производственный процесс. Затраты по статьям калькуляции собираются в дебете данных счетов в разрезе калькуляционных статьей.

Например, по дебету счета 20 могут отражаться все затраты, которые возникли в местах основного производства, аналитически по каждой статье:

- заработная плата рабочих основного производства (основная и дополнительная);

- отчисления социальных взносов из заработной платы таких рабочих;

- затраты на сырье и материалы, которые были использованы для производства продукции;

- и т.д.

По дебету счета $26$ будут отражаться затраты на содержание аппарата управления по тем же или несколько другим статьям калькуляции. По такому принципу, отражаются затраты и на остальных счетах.

По кредиту данных счетов, производится списание таких затрат.

Счета $20, 23, 29$ являются калькуляционными. На этих счетах учитываются прямые затраты и учет в разрезе калькуляционных статей позволяет определить детализировать себестоимость произведенной продукции.

Счета $25, 26$ являются собирательно-распределительными. На данных счетах собираются косвенные расходы предприятия и распределяются согласно учетной политике предприятия. Как правило, они распределяются пропорционально количеству произведенной продукции. В конце месяца они подлежат списанию в дебет счета $20$ и образуют полную себестоимость произведенной продукции.

Счета $20, 23$ и $29$ могут иметь по окончании отчетного периода могут иметь остаток по дебету, что отражает стоимость незавершенного производства. А счета $25$ и $26$ конечного сальдо не имеют, так как они полностью распределяются в том периоде, когда были произведены.

Особое положение имеет учет затрат по счету $29$ «Обслуживание производства и хозяйства», так как на нем обобщается информация о затратах, которые связаны с выпуском продукции, выполнением работ и услуг, не являющихся целью создания данного предприятия.