Принципы организации управленческого учета на предприятии

Организация управленческого учета является внутренним делом предприятия, и позволяет руководству самостоятельно решать следующие вопросы:

- Как классифицировать затраты;

- Насколько детализировать места возникновения затрат и как их связывать с центами ответственности;

- Как вести учет фактических и плановых (нормативных), полных и частичных (переменных, прямых, ограниченных) затрат.

Однако, несмотря на такую свободу выбора способов, для организации управленческого учета на предприятии, необходимо учитывать влияние следующих факторов:

- Экономическое положение предприятия;

- Принципы создания предприятия;

- Технико-технологические факторы.

- Экономическое положение предприятия. Его влияние на организацию управленческого учета проявляется в том, что построение такой системы является задачей, требующей серьезных затрат финансовых ресурсов и времени. Причем расходов требует не только привлечение специалистов, но и создание полноценной, способной к постоянным изменениям и совершенствованию материальной базы (приобретение специальных программных средств).

- Организационные принципы создания предприятия. Выбор и построение организационной структуры управления предприятием является созданием схемы взаимодействия и взаимосвязи различных структурных подразделений с целью наиболее эффективного решения возложенных на них задач и определение порядка их подчиненности и подотчетности.

- Технико-технологические факторы. Организация системы управленческого учета на предприятии тесно связана со спецификой его деятельности, технологиями, используемыми при производстве продукции или оказании услуг.

Типы организационных структур управления предприятием

Существует большое количество организационных структур управления предприятием, каждая из которых имеет свои особенности построения. К ним относятся:

- Дивизионная (линейная);

- Функциональная;

- Линейно-функциональная;

- Матричная

Дивизионные структуры – это структуры, основанные на выделении крупных автономных производственно-хозяйственных подразделений (структурных подразделений, отделений) и соответствующих им уровней управления с предоставлением таким подразделениям оперативно-производственной самостоятельности и с перенесением на этот уровень ответственности за понесенные расходы и полученные доходы, в результате чего высшее руководство концентрируется на решении стратегических задач, связанных с ростом и развитием предприятия в целом.

Разделение компании по подразделениям (дивизионам) проводится, как правило, по одному из трех принципов:

- С учетом особенностей выпускаемой продукции или услуг;

- В зависимости от ориентации на конкретного потребителя;

- По региональным признакам – в зависимости от обслуживаемых территорий.

Функциональные структуры основаны на разделении функций между структурными подразделениями (специалистами) с подчинением им всех нижестоящих подразделений. Данный вид организационной структуры предполагает подчинение одного работника нескольким вышестоящим руководителям, реализующим свои функции. При этом внутренняя структура подразделений, как правило, строится по линейному принципу. Например, начальник участка одновременно подчиняется заместителям директора по производству, коммерции и экономики.

Линейно-функциональные структуры являются наиболее распространенными и основанные на построении структуры предприятия с использованием переплетение выполнения узкоспециализированных функций с системой подотчетности и ответственности за непосредственное выполнение поставленных задач.

Матричные структуры отражают закрепления в организационном построении предприятия двух направлений руководства:

- Вертикального – управление структурными подразделениями предприятия;

- Горизонтального – управление отдельными проектами или программами.

Особенностью таких структур является то, что они часто используются, когда выбрана организацией стратегия акцентирует внимание на получение высококачественного результата из большого количества проектов в области высоких технологий (разработка программных продуктов).

Типы организации управленческого учета в системе счетов

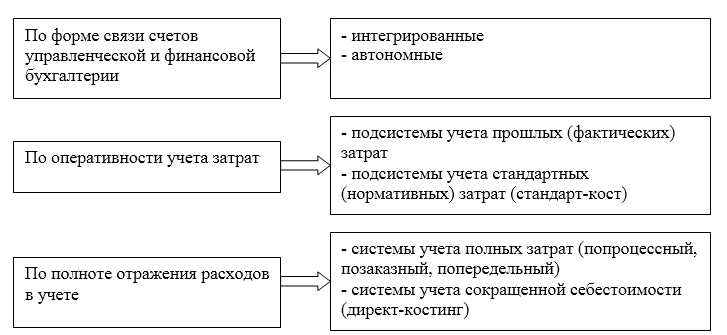

Исходя из влияния вышеперечисленных факторов, можно выделить следующие признаки классификации подсистем управленческого учета (Рис.1):

Рисунок 1. Классификация подсистем управленческого учета

В зависимости от формы связи счетов управленческой и финансовой бухгалтерии система управленческого учета на предприятии может строиться с использованием интегрированного или автономного принципа.

Интегрированная система взаимосвязи счетов управленческого и финансового учета основывается на построении плана счетов объединяющего счета управленческого и финансового учета. Такая система базируется на функциональных признаках классификации счетов: производственные счета, счета общехозяйственных и общепроизводственных расходов, счета расходов и доходов от инвестиционной и финансовой деятельности. Автономная система учета предполагает полную автономию управленческого учета от финансового учета. Взаимосвязь между ними осуществляется только с помощью системы распределительных счетов (распределение первичных затрат и доходов по элементам).

Преимуществами автономной системы управленческого учета являются:

- Возможность усовершенствования системы учета благодаря усилению аналитических данных управленческого учета (в разрезе мест возникновения затрат, видов продукции, разрядов покупателей).

- Усиление контрольных функций благодаря введению специальных счетов-экранов, отражающих взаимосвязь между данными финансового и управленческого учета.

- Возможность получения постоянной информации в виде сумм покрытия (по системе неполной себестоимости) и прибыли (по системе полной себестоимости) в разрезе центров ответственности, видов продукции, сегментов деятельности.

- Возможность интеграции методов директ-костинг и стандарт-кост с помощью специальных счетов отклонений и разделов в учете переменных и постоянных затрат.

- Возможность осуществления группировки расходов по статьям в разрезе внешних и внутренних сегментов деятельности, центров ответственности и прибыли (на счетах управленческого учета).

Недостатком автономной учета является трудоемкость ведения управленческого учета, что связано с необходимостью выполнения двух планов счетов: финансового и управленческого учета.