Связь финансового и управленческого учета

Международная практика выработала два основных варианта связи между управленческой и финансовой бухгалтерией. Первый вариант предусматривает двухкруговой (автономный) принцип взаимодействия счетов финансового и управленческого учета и соответственно выделение двух автономных систем счетов, характеризующих цели финансового и управленческого учета. Связь между ними осуществляется с помощью парных контрольных счетов, которые называются зеркальными или счетов-экранов.

Финансовый результат определяется как в финансовом, так и в управленческом учете. При этом финансовый учет направлен на определение финансового результата для целей налогообложения, а в автономном управленческом учете определяются экономически обоснованные результаты, с точки зрения предприятия. Отделение счетов управленческого учета от счетов финансового учета, кроме улучшения информационного обслуживания различных уровней управления, создает условия для сохранения коммерческой тайны об уровне издержек производства и рентабельности отдельных видов продукции.

Второй вариант связи предусматривает интегрированный принцип взаимодействия счетов финансового и управленческого учета, которые корреспондируют друг с другом в рамках одной системы счетов. Применение интегрированного подхода к построению плана счетов характерно для стран, где не существует жесткого регулирования учета со стороны государства и как следствие отсутствует национальный план счетов. Бухгалтерский учет в этих странах является саморегулирующейся системой, поскольку его правила, принципы и концепции разрабатываются и принимаются профессиональными организациями учетных работников.

В процессе исторического развития сформировались три основные системы учета:

- общая;

- интегрированная;

- смешанная.

Одна система отличается от другой:

- подходами к построению плана счетов;

- методам учета запасов;

- порядком учета затрат и доходов;

- особенностями организации управленческого учета;

- связью между счетами финансового и управленческого учета;

- сферой ее применения.

Относительно подхода к построению плана счетов можно отметить, что при общей системе учета используется упрощенный план счетов. При интегрированной системе учета применяется интегрированный план счетов. При смешанной системе используется двухкруговой план счетов. Что касается метода учета запасов, то для общей системы характерно применение периодического учета запасов, когда на счетах запасов отражают лишь остатки на начало и конец периода. Однако, несмотря на отсутствие данных о поступлении и расходовании запасов за период, есть возможность достоверно определить финансовый результат за период через систему записей. При интегрированной и смешанной системах применяют непрерывный учет запасов.

Учет затрат и доходов осуществляется в каждой системе с разной степенью детализации. Если для общей системы достаточно вести учет расходов по элементам в целом по предприятию, то для интегрированной и переплетенной систем необходимо еще и учет расходов по статьям калькуляции, видам продукции, центрам ответственности и т. Доходы, как правило, учитывают по видам, то есть источниками происхождения.

Что касается организации управленческого учета, то наибольшие возможности для этого предоставляет смешанная система, которая предусматривает отдельное ведение счетов управленческого учета. При интегрированной системе задачи управленческого учета выполняются с помощью специально организованного аналитического учета затрат и доходов.

Для небольших предприятий, которые применяют общую систему учета, особой необходимости в специальной организации управленческого учета нет в связи со сравнительно незначительным объемом информации и ее прозрачности.

Проблема согласованности счетов управленческого и финансового учета возникает лишь при смешанной системе. Решается она с помощью специальных контрольных счетов, что значительно усложняет эту систему и не способствует ее широкому использованию в мире. Ее использование ограничивается преимущественно странами континентальной Европы.

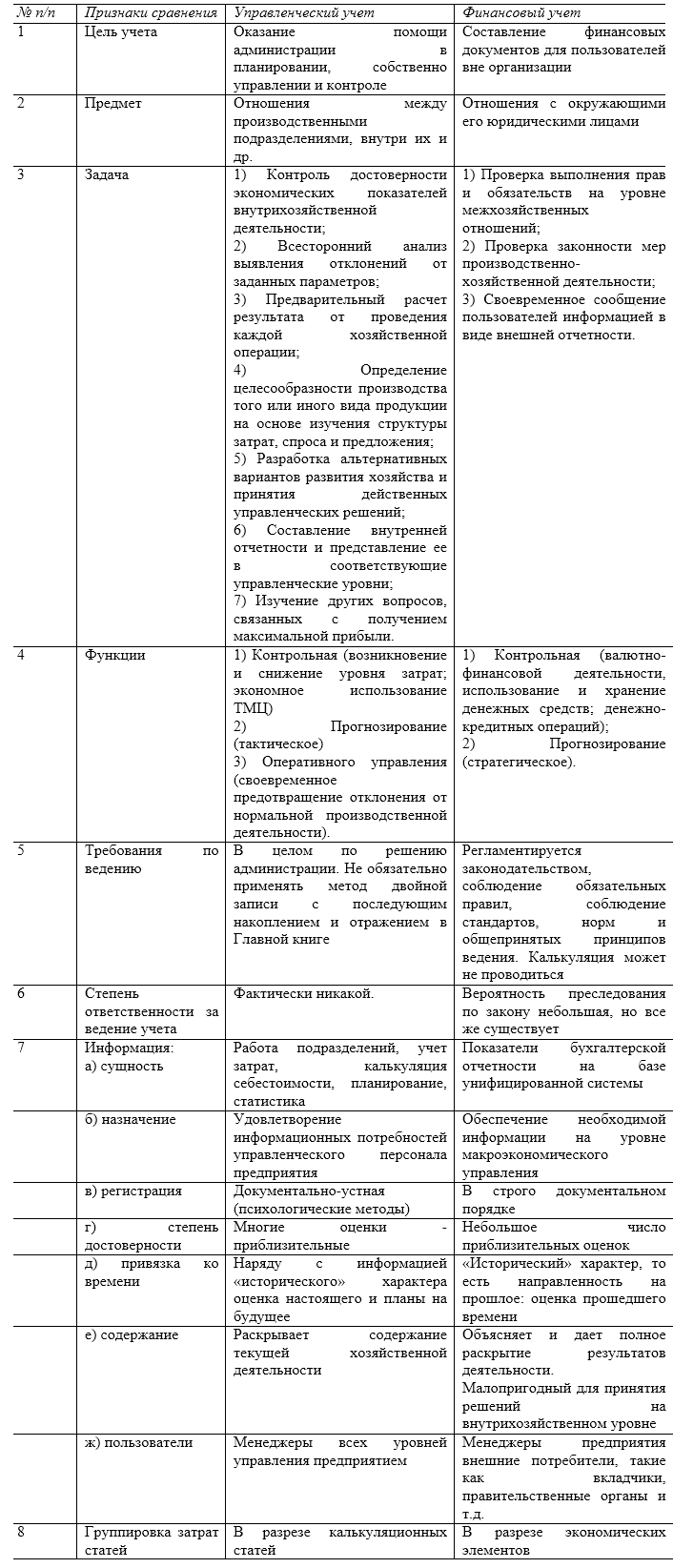

Характеристика управленческого и финансового учета по различным признакам

Хотя между управленческим и финансовым учетом существует определенная взаимосвязь, имеют место и некоторые различия. Большую часть элементов финансового учета можно найти и в управленческом учете.

Управленческий и финансовый учет можно сравнить по нескольким признакам (Табл.1):

Рисунок 1.