Сущность и значение управленческого учета

Управленческий учет представляет собой подсистему бухгалтерского учета, в рамках одного предприятия и обеспечивает ее управленческий аппарат информацией, которая применяется для планирования, собственно управления и контроля над деятельностью предприятия. Управленческий учет представляет собой сложный процесс, который включает в себя выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, которая необходима аппарату управления предприятием для выполнения его функций.

Информация представляет собой факты, данные, результаты наблюдений и т. п. То есть все, что расширяет знания о функционировании предприятия.

Статья: Сущность и задачи управленческого учета

Статья: Сущность и задачи управленческого учета

В процессе повседневной деятельности в организации возникает значительное количество оперативной информации. Это исходящий материал для итоговой информации, отраженной в управленческом учете.

Для менеджера важна любая информация независимо от того, является ли она объектом учета или нет, поддается количественной оценке или не поддается. Например, информация о том, что крупный заказчик не удовлетворен качеством продукции и готов искать другого поставщика, представляет собой информацию, которая не является объектом учета и контроля, не поддается количественной оценке, но это – безусловно важная информация. Нужно выявить основные различия информации, необходимой для управленческого учета, от других типов информации, в том числе от используемой в финансовом учете.

Объектами управленческого учета являются:

- Расходы предприятия в разрезе отдельных видов продукции, структурных подразделений, ответственных лиц;

- Доходы предприятия в разрезе отдельных видов продукции, структурных подразделений, ответственных лиц;

- Финансовые результаты в разрезе отдельных видов продукции, структурных подразделений, ответственных лиц.

Элементами метода управленческого учета являются:

- Документация и инвентаризация;

- Оценка и калькулирования;

- Счета и двойная запись

- Внутренняя отчетность и баланс.

Кроме этого, элементами метода являются: элиминирование, сравнение, индексный метод, экономико-математические методы. Потребность в управленческом учете обусловлена тем, что руководство не занимается непосредственно контролем повседневной деятельности подразделений предприятия и нуждается в информации, формирующейся на более низком уровне. Менеджеры не способны вовремя выявить ошибки, отклонения или скрытые недостатки от заданных указаний. В таких случаях управленческий учет помогает решить многие проблемы. Применение управленческого учета на предприятии помогает устранить в будущем недостатки или отклонения или указать на слабые стороны в управлении.

Таким образом, можно сделать вывод о том, что именно благодаря постоянному учету и контролю появляется возможность видеть реальное состояние предприятия. Поэтому управленческий учет постепенно занимает позиции лидерства в инструменте повышения эффективностью управления предприятием. Для успешного развития предприятия в современных условиях наличие эффективного управленческого учета становится неотъемлемой частью успешного развития субъекта хозяйствования, но управленческий учет станет полезным только в том случае, если перед ним поставлены рациональные задачи.

Системы управленческого учета

Можно выделить следующие основные системы управленческого учета:

-

По видам управленческих решений

- Стратегический управленческий учет;

- Текущий;

- Оперативный;

-

По широте охвата информации:

- Систематический учет;

- Проблемный учет;

-

По уровню взаимосвязи между планами счетов финансового и управленческого учета:

- Автономная система учета;

- Интегрированная система учета;

-

По полноте включения затрат в себестоимость продукции:

- Учет полных затрат;

- Учет переменных затрат;

-

По способу контроля затрат:

- Учет фактических затрат;

- Учет нормативных (стандартных) затрат;

-

По объектам учета, анализа и планирования расходов:

- Учет по процессам (переделам)

- Учет по заказам;

- Учет по видам деятельности;

- Учет по регионам деятельности;

- Учет по центрам ответственности.

Таким образом, система управленческого учета – это система сбора, систематизации, анализа, контроля и планирования управленческой информации.

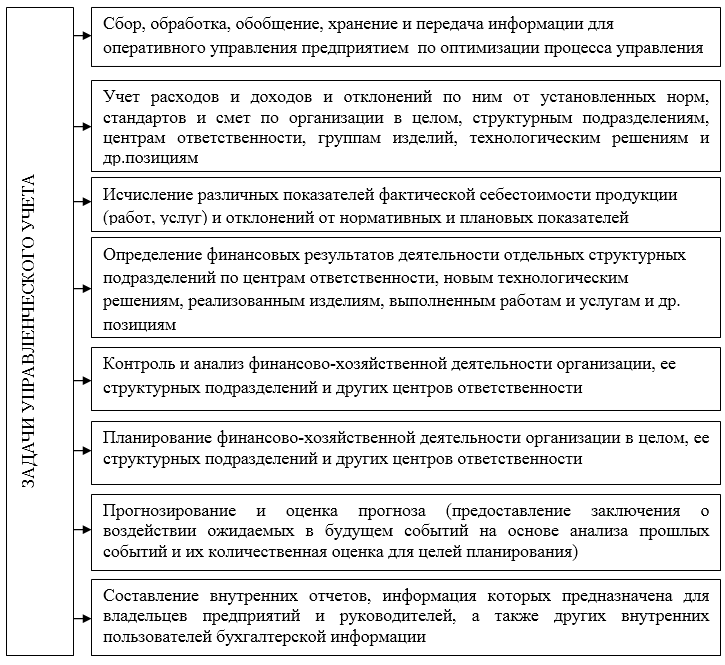

Задачи управленческого учета

Управленческому учету присущ ряд задач, которые в частности, для каждого отдельного предприятия могут отличаться, но в целом данные задачи можно охарактеризовать следующим образом (Рис.1)

Рисунок 1. Задачи управленческого учета