У предприятия в процессе производственной деятельности возможно временное высвобождение средств. Если не требуется вкладывать их в основную деятельность организации, то финансовые рынки позволяют их вкладывать для получения дохода или инвестировать.

Инвестиции различаются по степени риска и доходности. Наименее рискованными являются вложения в банковские депозиты и государственные ценные бумаги.

Акции

Акция - это ценная бумага, которая фиксирует права владельца на получение части прибыли акционерного общества в качестве дивидендов, на участие в управлении АО и на часть имущества после ликвидации общества.

Акции АО являются именными и могут быть привилегированными или простыми. Пример оформления акции представлен на рисунке:

Рисунок 1. Пример оформления акции. Автор24 — интернет-биржа студенческих работ

Для бухгалтерского учета финансовых вложений в акции необходимо руководствоваться определенными нормативными документами, в частности:

- Федеральным законом «О бухгалтерском учете»;

- Положением по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 91/02);

- Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

- Законом «О рынке ценных бумаг»;

- Конвенцией «О единообразном законе о переводном и простом векселе».

Для учета финансовых вложений в акции используется активный счет 58 «Финансовые вложения». К счету 58 открываются субсчета:

- 58-1 «Паи и акции»,

- 58-2 «Долговые ценные бумаги»,

- 58-3 «Предоставленные займы»,

- 58-4 «Вклады по договору простого товарищества».

Финансовые вложения в акции принимаются к учету по сумме фактических затрат, произведенных организацией при приобретении. К фактическим затратам на приобретение ценных бумаг относятся:

- суммы, уплаченные согласно договору продавцу;

- суммы, уплаченные сторонним организациям за информационные или консультационные услуги, обусловленные приобретением акций;

- вознаграждения посредническим организациям, участвующих в приобретении акций;

- расходы по уплате процентов по заемным средствам, привлеченных для приобретения акций до их принятия к бухгалтерскому учету;

- прочие расходы, связанные с приобретением акций.

В ПБУ19/02 четко определены условия, которые должны выполняться для принятия к бухгалтерскому учету активов в качестве финансовых вложений, в частности это касается и акций:

- наличие правильно оформленных документов, которые подтверждают право компании на финансовые вложения, а также получение денег или иных активов, вытекающее из этого права;

- переход к компании финансовых рисков, связанных с финансовыми вложениями;

- способность приносить компании в будущем экономические выгоды в форме процентов, дивидендов или прироста их стоимости.

Ценные бумаги

Ценная бумага представляет собой документ, удостоверяющий имущественные права, их осуществление или передача возможны только при предъявлении данного документа.

К числу ценных бумаг в соответствии с Гражданским кодексом РФ относятся и акции, помимо них также ценными бумагами являются:

- государственные облигации,

- облигации,

- векселя,

- акции,

- прочие документы, которые законом о ценных бумагах к ним относятся.

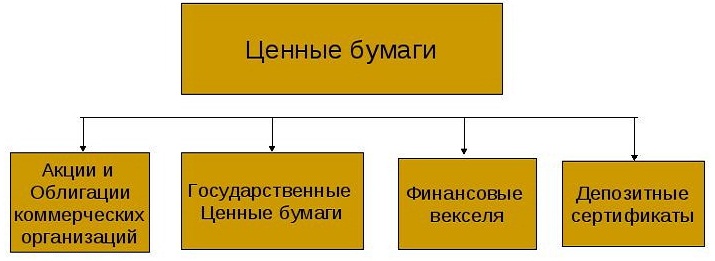

Рисунок 2. Учет финансовых вложений в ценные бумаги. Автор24 — интернет-биржа студенческих работ

Ценные бумаги классифицируются на основе имущественных прав, удостоверяемых ими на три группы:

- долевые,

- долговые,

- производные.

К долевым ценным бумагам относятся ценные бумаги, которые эмитированы в связи с вкладами в уставные капиталы сторонних компаний. Такие ценные бумаги представлены в первую очередь акциями других акционерных обществ.

Долговыми ценными бумагами являются ценные бумаги, выпуск которых обусловлен долговыми обязательствами. К ним относятся векселя, облигации коммерческих организаций, государственные, муниципальные ценные бумаги.

Производные ценные бумаги - это особая разновидность финансовых вложений, к которым относятся опционы. Ценные бумаги по субъектам прав подразделяют следующим образом:

- именные,

- на предъявителя,

- ордерные.

Ценные бумаги, в зависимости от формы и способа фиксирования имущественных прав, делятся на:

- ценные бумаги, эмитированные в документарной форме;

- ценные бумаги, эмитированные в бездокументарной форме.

Лица, работающие с ценными бумагами, т.е. участники рынка ценных бумаг, делятся на две группы:

- профессиональные,

- непрофессиональные.

К профессиональным относятся индивидуальные предприниматели и юридические лица, которые имеют необходимые лицензии и ведущие профессиональную деятельность на рынке ценных бумаг. В большинстве случаев коммерческие предприятия не являются профессионалами на рынке ценных бумаг и работают в основном с облигациями, акциями, векселями. Данные ценные бумаги приобретаются ими с целью получения инвестиционного дохода или дохода от перепродажи.