Финансовые вложения

Финансовые вложения – это инвестиции в экономическую деятельность объектов финансового права. К ним, в частности, относятся:

- вложения в акции и прочие ценные бумаги, вклады в уставные капиталы других организаций;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основании уступок права требования;

- предоставление займов другим предприятиям.

Согласно ПБУ19/02 «Учет финансовых вложений» для принятия активов к учету в качестве финансовых вложений необходимо соблюдение определенных условий:

- предприятие должно иметь документы, подтверждающие право на выполнение указанных финансовых операций и получение дохода по ним;

- обусловленные финансовыми вложениями риски компания полностью принимает на себя;

- финансовые вложения должны приносить компании стабильный доход в виде дивидендов, процентов либо прироста стоимости данных вложений.

Следует отметить, что к финансовым вложениям не относятся:

- выкупленные у акционеров собственные акции компании;

- векселя, выданные организацией при расчетах за товары, работы или услуги;

- вложения в недвижимость или другое имущество, имеющее материально-вещественную форму и сдаваемое в аренду для получения дохода;

- ювелирные изделия, драгоценные металлы и другие произведения искусства, приобретенные не для обычной деятельности.

Аналитический учет финансовых вложений обеспечивает наличие информации по отдельным единицам учета таких вложений и по компаниям, в которые осуществлены вложения. Аналитический учет ведется по видам финансовых инвестиций и объектами инвестирования. При этом должна быть обеспечена возможность получения полной информации о финансовых вложениях в объекты как на территории России, так и за рубежом.

Особенности аналистического учета финансовых вложений

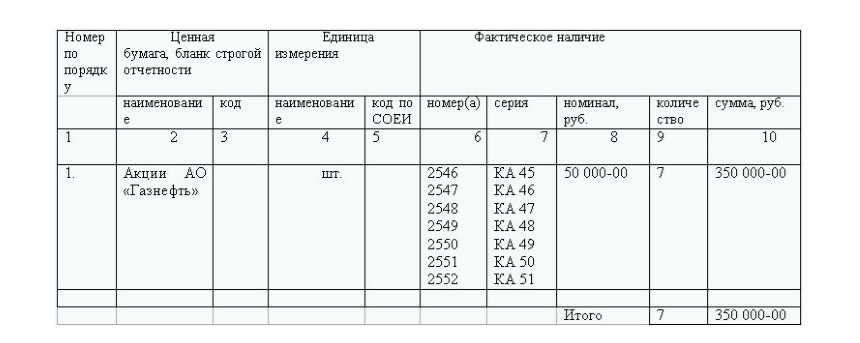

По ценным бумагам, выпущенным государством и другими предприятиями, в аналитическом учете обязательно отражается следующая информация:

- наименование эмитента,

- название ценной бумаги,

- номер ценной бумаги,

- серия,

- номинальная стоимость,

- цена покупки,

- расходы, обусловленные приобретением,

- общее количество ценных бумаг,

- дата покупки,

- дата продажи или иного выбытия,

- срок хранения.

Правильное построение аналитики в учете финансовых вложений дает возможность получить данные о долгосрочных и краткосрочных вложениях.

Учет финансовых вложений по группам взаимосвязанных компаний, о деятельности которых составляется сводная бухгалтерская отчетность, ведется обособленно на 58 счете «Финансовые вложения».

Все ценные бумаги, которые хранятся в компании, подлежат описи в Книге учета ценных бумаг. Данная книга обязательно имеет следующие реквизиты:

- наименование эмитента;

- номинальная цена ценной бумаги;

- покупная стоимость;

- номер, серия;

- общее количество;

- дата покупки;

- дата продажи.

Книга учета ценных бумаг подлежит брошюрованию, должна быть скреплена печатью компании и заверена подписями руководителя и главного бухгалтера, все страницы книги должны быть пронумерованы. Исправления в Книгу учета ценных бумаг вносятся исключительно с разрешения руководителя и главного бухгалтера предприятия с обязательным фиксированием даты внесения исправлений.

Если Книга учета ценных бумаг ведется с использованием вычислительной техники, то информация может быть представлена в виде документа на машиночитаемом носителе. Распечатка информации с таких носителей производится по необходимости или по требованию контролирующих органов, в соответствии с российским законодательством, но не реже одного раза в год.

Ответственность за хранение Книги учета ценных бумаг несет руководитель предприятия.

Рисунок 1.

Если хранение бланков ценных бумаг происходит в депозитарии, то они числятся в бухгалтерском учете у предприятия-владельца с фиксированием в аналитическом учете реквизитов депозитария, в котором они хранятся.

Расходы по оплате услуг депозитария отражаются по дебету 91 счета «Прочие доходы и расходы» и кредиту счетов учета расчетов. Соответственно, при перечислении депозитарию сумм за обслуживание, операция отражается по дебету счета учета расчетов и кредиту счета учета денежных средств.

К счету $58$ «Финансовые вложения» для возможности вести аналитический учет открывают субсчета:

- субсчет $1$ «Паи»,

- субсчет $2$ «Акции»,

- субсчет $3$ «Облигации»,

- субсчет $4$ «Векселя»,

- субсчет $5$ «Предоставленные займы»,

- субсчет $6$ «Вклады по договору простого товарищества»,

- субсчет $7$ «Депозитные вклады»,

- субсчет $9$ «Прочие»,

- субсчет $10$ «Затраты на осуществление финансовых вложений».

Рисунок 2.

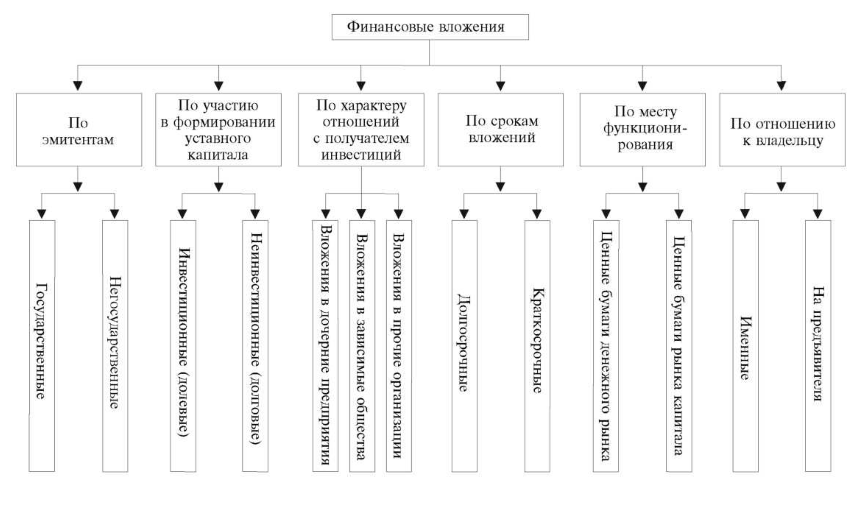

Финансовые вложения имеют достаточно широкую классификацию, поэтому очень важно вести аналитический учет опираясь на данную классификацию и наполняя аналитической информацией каждый отдельный объект группы.

Найти эксперта

Найти эксперта