Нормативное регулирование доходов и расходов по финансовым вложениям

Регулирование учета доходов и расходов по финансовым вложениям регламентируется ПБУ $19/02$ «Учет финансовых вложений». В частности, в $5$ разделе п. $34$ Положения указано, что доходы по финансовым вложениям могут признаваться либо доходами от обычных видов деятельности либо прочими поступлениями согласно Положению по бухгалтерском учету «Доходы организации» ПБУ $9/99$, утвержденным приказом Министерства финансов Российской Федерации от $6$ мая $1999$ г. N $32$н (зарегистрирован в Министерстве юстиции Российской Федерации $31$ мая $1999$ г., регистрационный № $1791$).

Пункт $35$ Положения определяет, что расходы, которые связаны с предоставлением предприятием другим предприятиям займов – признаются прочими расходами организации.

Пункт $36$ Положения определяет что расходы, которые связаны с обслуживанием финансовых вложений предприятия, такие как оплата услуг банка и/или депозитария за хранение финансовых вложений, предоставление выписки со счета и др., являются прочими расходами предприятия.

Особенности отражения в учете доходов и расходов по операциям с финансовыми вложениями

На практике предприятия, основным видом деятельности которых являются операции с финансовыми вложениями – включают доходы и расходы по таким операциям в доходы и расходы по обычным видам деятельности. В бухгалтерском учете, учет таких расходов и доходов отражается на счете $90$ «Продажи».

Если же для предприятия операции по финансовым вложениям не являются основным видом деятельности, то доходы и расходы учитывают на счете $91$ «Прочие доходы и расходы».

Учет операций по финансовым вложениям имеет свои различия для налогового учета. Предприятия, которые являются профессиональными участниками рынка ценных бумаг, могут создавать для целей налогообложения резервы под обесценение эмиссионных ценных бумаг, которые обращаются на организованном рынке ценных бумаг, и только такие организации не определяют налоговую базу по операциям с ценными бумагами обособленно от иных операций. Остальные предприятия, для которых операции по финансовым вложениям не являются основной деятельности – такое разделение производят.

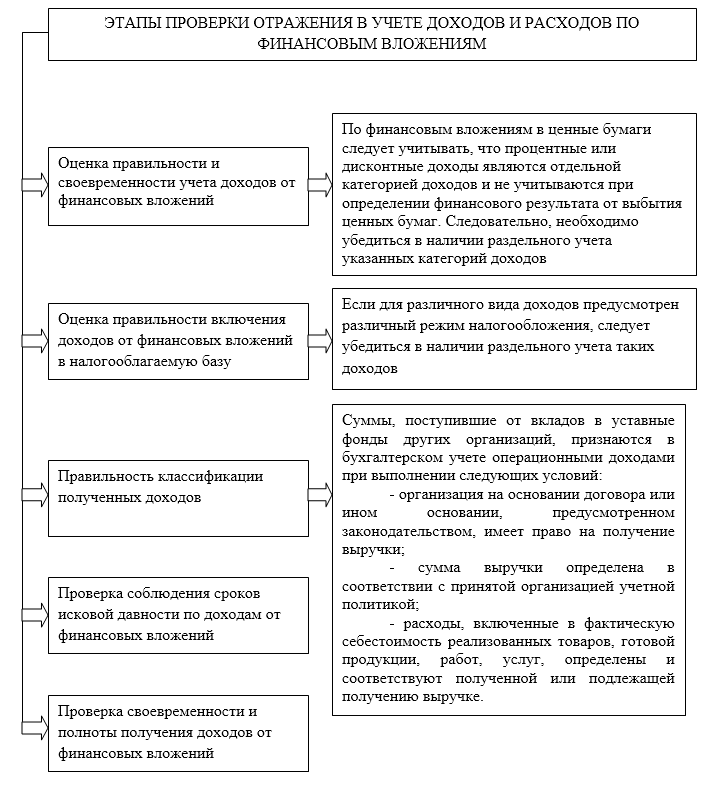

Проверка отражения доходов по финансовым вложениям в учете и отчетности включает (Рис.1):

Рисунок 1. Этапы проверки отражения в учете доходов и расходов по финансовым вложениям

Кроме оперативного учета доходов и расходов по финансовым вложениям, в бухгалтерском учете существует такой вид доходов и расходов по финансовым вложениям, как изменение их текущей рыночной стоимости. Для этого предприятия создают резервы под обесценивание активов, в частности под обесценивания ценных бумаг. При выбытии активов (финансовых вложений) необходимо учитывать первоначальную стоимость финансовых вложений, чтобы при их выбытии рассчитать финансовый результат для целей налогообложения.

Синтетический и аналитический учет доходов и расходов по финансовым вложениям

Для синтетического и аналитического учета финансовых вложений используется счет $58$ «Финансовые вложения», а для учета полученных по операциям с финансовыми вложениями доходов и понесенных расходов, используются, как уже было обозначено выше, счета $90$ «Продажи» и $91$ «Прочие доходы и расходы».

Полученные доходы по операциям с финансовым вложениями, учитываются по кредиту счетов $90$ и $91$, а понесенные расходы – по дебету этих счетов.

Аналитический учет доходов и расходов ведется по каждому виду доходов и расходов. Для этого к счетам $90$ и $91$ могут быть дополнительно открыты субсчета. Как правило, аналитический учет доходов и расходов по операциям с финансовыми вложениями ведут предприятия, для которых такие операции являются основным видом деятельности (профессиональные участники рынка ценных бумаг и т.д.).

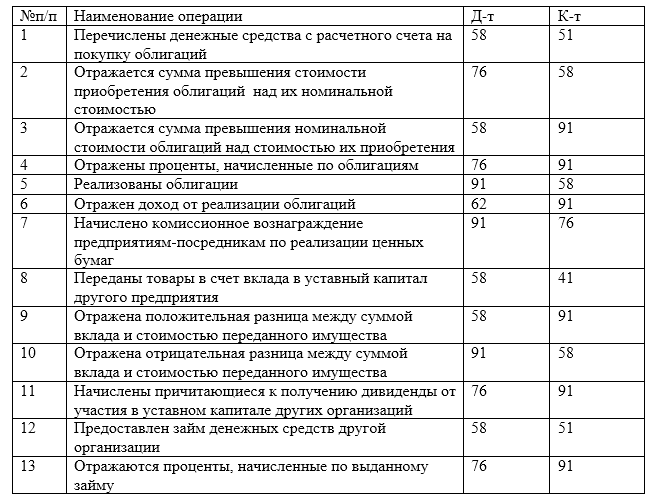

Для учета доходов и расходов по операциям с финансовыми вложениями, используют следующую корреспонденцию счетов (Табл.1):

Рисунок 2. Проводки по учету доходов и расходов по операциям с финансовыми вложениями

Найти эксперта

Найти эксперта