Найти эксперта

Найти эксперта

Определение нематериальных активов

Нематериальные активы (НМА) – имущество, принадлежащее хозяйствующему субъекту, которое приносит ему экономическую выгоду, но не имеет выражения в каком-то конкретном материальном предмете.

Экономический субъект может стать владельцем нематериальных активов несколькими путями:

- покупки;

- вклада в уставный капитал;

- в процессе реорганизации;

- безвозмездно;

- в результате интеллектуальной работы сотрудников.

Рассмотрим каждый из них более подробно.

Покупка НМА

Покупкой нематериального актива признается его поступление по договору отчуждения исключительных прав на результат интеллектуального творчества. Причем некоторые объекты НМА подлежат регистрации в случае их покупки (например, те, которые находятся под защитой патентного права).

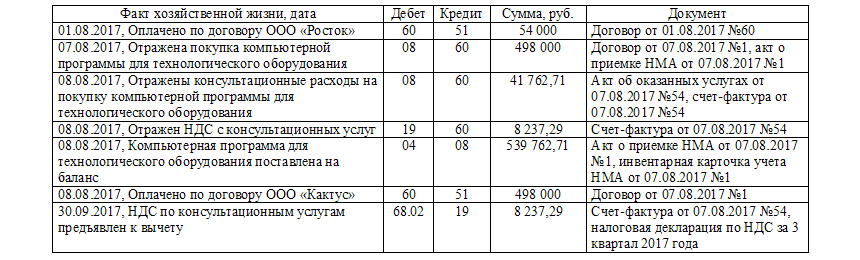

Рассмотрим, как покупка НМА должна отражаться в бухгалтерском учете на типовом примере.

ООО «Крокус» обратилось к ООО «Росток» с целью поиска продавца нужной программы. Стоимость консультации, предоставленной ООО «Росток» составила 54 000. рублей, в том числе НДС 8 237,29 рублей (Договор от 01.08.2017 №60, оплачен с расчетного счета 01.08.2017). По договору от 07.08.2017 №1, заключенному между ООО «Крокус» (покупатель НМА) и ООО «Кактус», осуществляется отчуждение исключительного права на НМА (компьютерная программа для технологического оборудования). Договорная цена 498 000 рублей 07.08.2017 ООО «Крокус» перечислило 498 000 рублей на счет ООО «Кактус». ООО «Крокус» променяет общую систему налогообложения.

На рисунке 1 представлены записи по данной операции в учете ООО «Крокус».

Вклад в уставный капитал

При создании организации ее уставный капитал может быть сформирован, в том числе, за счет внесения нематериального актива. В данном случае НМА принимается по рыночной стоимости (или по согласованной с учредителями).

Рассмотрим типовой пример внесения НМА как вклада в уставный капитал организации.

ООО «Крокус» было зарегистрировано 16.01.2017. Учредитель Романов Е.К. внес НМА (компьютерная программа для технологического оборудования) стоимостью 200 000 рублей для формирования уставного капитала.

На рисунке 2 представлены бухгалтерские записи, которыми необходимо отразить данную операцию.

При реорганизации

Нематериальный актив может приобретаться экономическим субъектом в результате реорганизации. В данном случае делается бухгалтерская проводка на основании передаточного акта (разделительного баланса) в корреспонденции со вспомогательным счетом 00. Рассмотрим данную ситуацию на типовом примере.

ООО «Караван» было реорганизовано путем присоединения к ООО «Крокус» (запись о регистрации от 07.08.2017). На основании передаточного акта от 01.08.2017 №1 ООО «Крокус» приняло к учету компьютерную программу для технологического оборудования остаточной стоимостью 300 000 рублей (Амортизация на счете 05 – 24 000 рублей).

На рисунке 3 отражены все необходимые бухгалтерские записи в учете ООО «Крокус».

Безвозмездное поступление

НМА могут быть получены организацией без произведения их оплаты. В данном случае заключается договор дарения, стоимость нематериального актива, который передается по данному договору должна соответствовать текущему положению на рынке аналогичных товаров.

В качестве примера рассмотрим типовую ситуацию.

ООО «Трава» по договору дарения от 07.08.2017 №1 передало ООО «Крокус» НМА (компьютерная программа для технологического оборудования) стоимостью 147 657 рублей.

Бухгалтер сделал следующие записи в программе учета, представленные на рисунке 4.

Поступление НМА в результате интеллектуальной работы сотрудников

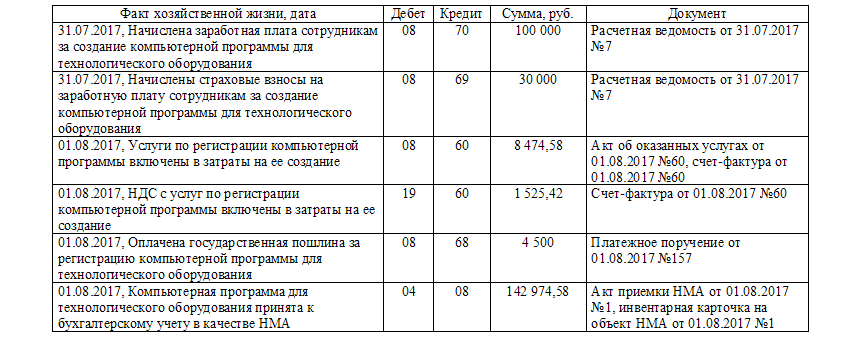

Стоимость НМА при его создании формируется исходя из расходов организации в процессе работы над ним. Рассмотрим, как происходит отражение данных операции в бухгалтерском учете на типовом примере.

Сотрудники ООО «Крокус» получили задание о создании НМА (компьютерная программа для технологического оборудования). В процессе выполнения данного задания были произведены следующие расходы: заработная плата сотрудников – 100 000 рублей; отчисления во внебюджетные фонды – 30 000 рублей; услуги ООО «Росток» по регистрации компьютерной программы - 10 000 рублей, в том числе НДС 1 525, 42 рубля (Договор от 01.08.2017 №60) государственная пошлина для регистрации компьютерной программы для технологического оборудования – 4 500 рублей.

Бухгалтерские записи по созданию данного НМА представлены на рисунке 5.

Найти эксперта

Найти эксперта