Нематериальные активы - обобщающая имущественная статья. Они состоят из неденежного имущества, не имеющего материально-вещественного содержания. Объекты нематериальных активов должны контролироваться организацией и приносить экономические выгоды, а также идентифицироваться как отдельный объект учета.

Нематериальные активы являются по сути денежными затратами на их приобретение или на создание самой компанией. Нематериальность характерна для научных и технических знаний, разработки новых процессов или систем, интеллектуальной собственности, компьютерного программного обеспечения, патентов, лицензий, авторских прав, кинофильмов, исключительных прав на осуществление деятельности, товарных знаков и фирменных марок, списков клиентуры, прав на экспортно-импортные операции и т.д.

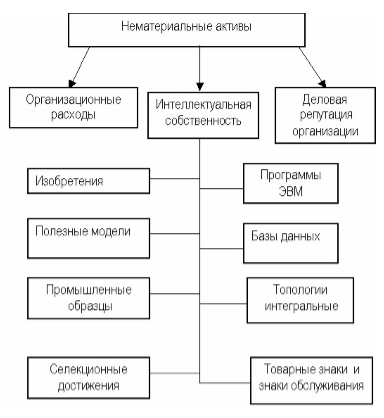

Рисунок 1.

Затраты на любые объекты с нематериальной основой принимаются на баланс как нематериальные активы если они соответствуют следующим критериям:

- возможность использования в производстве или хозяйственных операциях организации;

- получение экономической выгоды от использования в течение более одного отчетного периода;

- не продаются в нормальных условиях;

- наличие документов, подтверждающих права компании на использование актива;

- возможность идентификации как самостоятельного объекта учета;

- не имеют материального содержания или оно не имеет решающего значения при определении имущества.

Если затраты не отвечают указанным критериям, то они списываются в расходы отчетного периода или расходы будущих периодов. Согласно международным стандартам нематериальным активом не признаются самостоятельно изданные торговые марки. Это связано с тем, что затраты на их разработку и создание невозможно отличить от затрат на развитие и рекламу компании.

Контроль нематериального актива может осуществляться, если организация обладает правами на получение экономических выгод от использования данного актива и возможностью запрета доступа к активу. Организация контролирует использование нематериального актива, если ее права на него защищены юридически.

Возможность идентификации нематериального актива состоит в определенном отличии его от прочих объектов, при условии, что компания может его продать, обменять или распределить будущие выгоды от данного актива. Если нематериальные активы приобретаются комплексно с другим имуществом и не могут быть выделены отдельными объектами, тогда они принимаются к учету в составе стоимости деловой репутации. Деловая репутация - это превышение цены покупки другой компании или ее части, над реальной рыночной стоимостью приобретенных активов, за вычетом принятых обязательств. Фактически это превышение сверх чистой стоимости активов.

Нематериальные активы обычно хранятся на материальных носителях. Определение объекта как материального или нематериального актива осуществляется на основе степени важности.

Экономическая выгода от использования нематериального актива может включать выручку от продажи товаров и оказания услуг или снижение расходов организации, либо прочие выгоды.

Нематериальные ресурсы можно разделить на:

- полученные,

- внутренне созданные.

Нематериальные ресурсы, полученные со стороны, оцениваются по себестоимости их приобретения. Самостоятельно созданные нематериальные ресурсы лишь частично признаются нематериальными активами. Часть затрат на внутренне созданные нематериальные ресурсы признается в составе текущих расходов. Если затраты списаны на расходы в одном отчетном периоде, а нематериальный ресурс признан нематериальным активом в другом, то списанные расходы не включаются в себестоимость данного нематериального актива.

Нематериальный актив, на который приобретены исключительные права, принимают на учет по первоначальной стоимости. При этом в первоначальную стоимость нематериального актива включается:

- сумма, уплаченная по договору правообладателю;

- пошлина, уплаченная за регистрацию исключительных прав на нематериальный актив;

- прочие расходы, понесенные при приобретении исключительных прав на актив, в частности стоимость информационных и консультационных услуг, вознаграждения посредникам.

Затраты, которые связаны с приобретением нематериальных активов, отражаются на счете $08$, на отдельном субсчете. Сумма, уплаченная правообладателю отражается проводкой:

Дебет $08$ «Вложения во внеоборотные активы»

Кредит $60$ ($76$)

Отражение прочих затрат, связанных с приобретением исключительных прав на нематериальный актив, в том числе пошлины за регистрацию, делается аналогичной проводкой:

Дебет $08$ «Вложения во внеоборотные активы»

Кредит $60$ ($76$)

После принятия актива к учету, все затраты, которые собирались на счете $08$, переносят в дебет счета $04$ и отражают соответствующей проводкой:

Дебет $04$ «Нематериальные активы»

Кредит $08$ «Вложения во внеоборотные активы»

Как говорилось выше, организация может создать нематериальный актив самостоятельно. В таком случае в первоначальную стоимость нематериального актива включаются все расходы, связанные с его разработкой, в частности:

- расходы на оплату услуг и работ сторонних организаций;

- зарплата сотрудников, участвовавших в разработке;

- взносы на все виды обязательного страхования;

- расходы на содержание имущества, которое использовалось при создании нового актива;

- пошлины на регистрацию.

Все эти затраты собирают на счете $08$ и отражают проводкой:

Дебет $08$ «Вложения во внеоборотные активы»

Кредит $60$ ($76$, $70$, $26$, $69$… )

В момент принятия нематериального актива к учету, все затраты, делают проводку:

Дебет $04$ «Нематериальные активы»

Кредит $08$ «Вложения во внеоборотные активы»

Организация может получить нематериальный актив в пользование. Таким образом, исключительные права на актив принадлежат правообладателю. Расходы, понесенные в процессе получения нематериальных активов в пользование, отражают в составе:

- расходов будущих периодов, при единовременной выплате платы за пользование;

- текущих расходов, при периодических платежах.

В бухгалтерском учете такие активы учитываются за балансом. Компания имеет право самостоятельно открыть соответствующий забалансовый счет, например, счет $012$ «Нематериальные активы, полученные в пользование».

Найти эксперта

Найти эксперта