К объектам бухгалтерского учета относятся имущество предприятий, их обязательства и хозяйственные операции, осуществляемые предприятиями в процессе их хозяйственной деятельности. Нематериальные активы являются объектом бухгалтерского учета и, поэтому, информация о данных активах должна быть отражена в бухгалтерской отчетности.

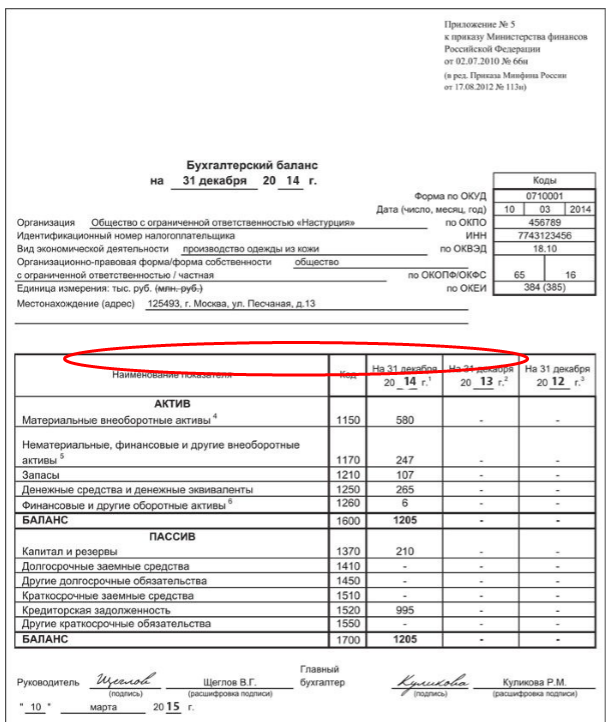

Информация о наличии нематериальных активов на начало отчетного периода и конец данного периода отражается в бухгалтерском балансе организации. Данные о наличии объектов на начало и конец отчетного периода, а так же данные о поступлении и выбытии отдельных объектов нематериальных активов указываются в Приложении к бухгалтерскому балансу (Форма №$5$). Здесь же указывается сумма начисленных амортизационных отчислений по нематериальным активам.

Рисунок 1.

Форму №$5$ Приложения к бухгалтерскому балансу могут не включать в состав бухгалтерской годовой отчетности субъекты малого предпринимательства, которые не подлежат обязательным аудиторским проверкам, некоммерческие организации и общественные организации, не осуществляющие предпринимательскую деятельность.

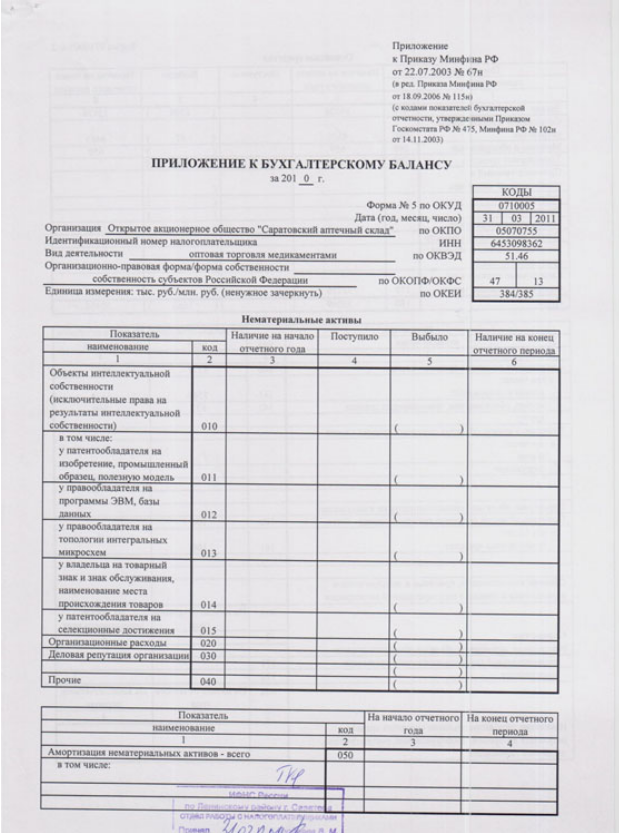

Информация о нематериальных активах отражается в разделе «Нематериальные активы» формы №$5$ на основании данных аналитического учета. Раздел представлен двумя таблицами. В первой указываются показатели, которые отражают движение нематериальных активов. Названия строк в ней соответствуют видам нематериальных активов, указанным в пункте 4 Положения о бухгалтерском учете $14/2007$. Вторая таблица отражает суммы амортизационных отчислений, начисленных по нематериальным активам.

Рисунок 2.

Информация о нематериальных активах будет фигурировать также в Отчете о движении денежных средств, в форме №$4$, в разделе «Движение денежных средств по инвестиционной деятельности» (строка $290$ «Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов»). В указанной строке отражаются денежные средства, уплаченные, за приобретение нематериальных активов. Показатель этой строки берется из дебетового оборота по счету $60$ «Расчеты с поставщиками и подрядчиками» в части сумм оплаты за основные средства и нематериальные активы, а также прочие внеоборотные активы, включая выданные авансы.

В составе информации об учетной политике организации в соответствии с Положением о бухгалтерском учете $14/2007$ подлежат раскрытию следующие сведения:

- о способах оценки нематериальных активов, приобретенных на безвозмездной основе;

- о принятых предприятием полезных сроках использования НМА;

- о способах определения амортизационных отчислений нематериальных активов и установленном коэффициенте при расчете амортизации способом уменьшаемого остатка;

- об изменении сроков полезного использования НМА;

- об изменении способов определения периодов использования нематериальных активов.

В бухгалтерской отчетности организации требуется раскрывать информацию по отдельным видам нематериальных активов, в частности:

- первоначальную (текущую рыночную стоимость) с учетом накопленных амортизационных отчислений и убытков от обесценивания на начало и конец отчетного года;

- стоимость списания и обесценивания НМА и при иных движениях нематериальных активов;

- суммы начисленной амортизации по НМА с определением сроков полезного использования;

- фактическую или текущую рыночную стоимость НМА с неопределенным сроком полезного использования и факторы, которые говорят о невозможности точно определить данный срок НМА, с выделением важных факторов;

- стоимость переоцененных НМА, первоначальную стоимость, суммы дооценки, уценки данных активов;

- остаток периода полезного использования НМА в хозяйственной деятельности, направленной на достижение целей с которыми создана некоммерческая организация;

- стоимость НМА, которые подвержены обесцениванию в отчетном году и признанный убыток от обесценивания;

- наименование НМА с погашенной стоимостью, но не списанных с учета и далее используемых для получения экономических выгод;

- информацию в НМА, без которой не представляется возможным оценить финансовое состояние предприятия или финансовые результаты его хозяйственной деятельности.

При отражении в бухгалтерской отчетности информации о нематериальных активах, отдельно раскрывается информация о НМА, которые были созданы самой организацией.