Понятие векселя и классификация векселей

Российские экономические субъекты выбирают вексельную форму расчетов довольно редко. Хотя в мировой деловой практике векселя применяются активно. В условиях долгосрочного сотрудничества партнеры могут договориться об отсрочке платежа по договору на какой-либо срок. Гарантией оплаты в данном случае является вексель. В кризисные времена и в условиях нехватки денежных средств представляется удобным отсрочить платеж за приобретенные товарно-материальные ценности или иные активы. Векселя других лиц в распоряжении хозяйствующего субъекта при возникновении такой необходимости, могут выступать дополнительным источником финансирования. Например, в случае появления потребности оплатить поставку при отсутствии денежных средств на счете.

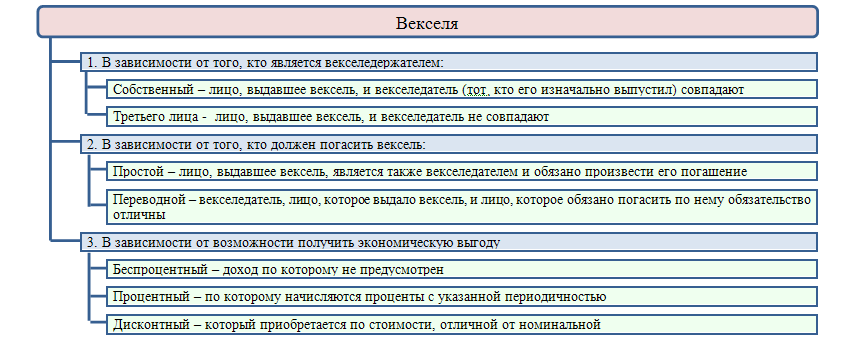

Вексель – ценная бумага долгового типа, которая подразумевает обязанность лица, который ее выдал, или стороннего лица, выплатить обозначенную на ней сумму в указанный срок текущему ее владельцу.

На рисунке 1 наглядно представлена классификация векселей.

Аспекты бухгалтерского учета расчетов векселями

Для того чтобы вексель можно было принять к бухгалтерскому учету в качестве документа он должен отвечать некоторым требованиям, а именно содержать:

- документальное подкрепление договоренности, составленное собственноручно векселедателем;

- наименование ценной бумаги;

- дата погашения;

- сумма обязательства (в числовом и текстовом формате);

- процентный доход и периодичность начисления процентов, если вексель процентный;

- лицо, выдавшее ценную бумагу (векселедатель);

- дата и место составления бумаги;

- раскрытие сути обязательства.

Стоит знать, если при оформлении векселя векселедателем допущена ошибка в сумме номинала ценной бумаги, то верной будет сумма, указанная прописью.

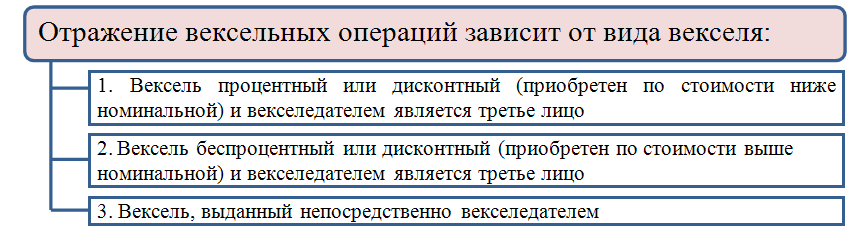

Существуют особенности отражения вексельной формы расчета в рамках российского бухгалтерского законодательства в зависимости от его вида. Схема бухгалтерского отражения расчетов векселями наглядно представлена на рисунке 2.

В первом случае имеет место постановка на учет векселя как финансового вложения. Первоначальной стоимостью является договорная стоимость имущества, прав, услуг или работ, в оплату которой выдается данная ценная бумага. Учет векселя будет вестись на специальном счете 58. Главным критерием отнесения векселя к финансовым вложениям является возможность получить доход в будущем:

- процент;

- скидку, когда номинальная стоимость ниже стоимость приобретения.

В данном случае проценты, полученные по сделке, в обязательном порядке необходимо отразить как прочий доход по кредиту счета 91.

Если вексель получен с дисконтом, то эта разница может частями переноситься на счет 58 со счета 91 в течение срока владения данной ценной бумагой. Также учетной политикой можно предусмотреть отнесение суммы дисконта на доходы после его погашения или продажи.

Стоит также отметить, что принятие на баланс и списание с баланса стоимости векселей необходимо вести по каждой отдельной ценной бумаге, с необходимой аналитикой по субконто:

- векселедатель;

- лицо, выдавшее вексель;

- срок погашения и т. д.

Во втором случае получение векселя отражается через 76 счет.

В ситуации номер 3 вексель выступает как гарантия произведения оплаты по договору. Расчеты происходят внутри 62 счета с использованием аналитики –субсчет «Вексель». Одновременно с этим необходимо поставить на забаланс полученное гарантийное обязательство по дебету счета 008.

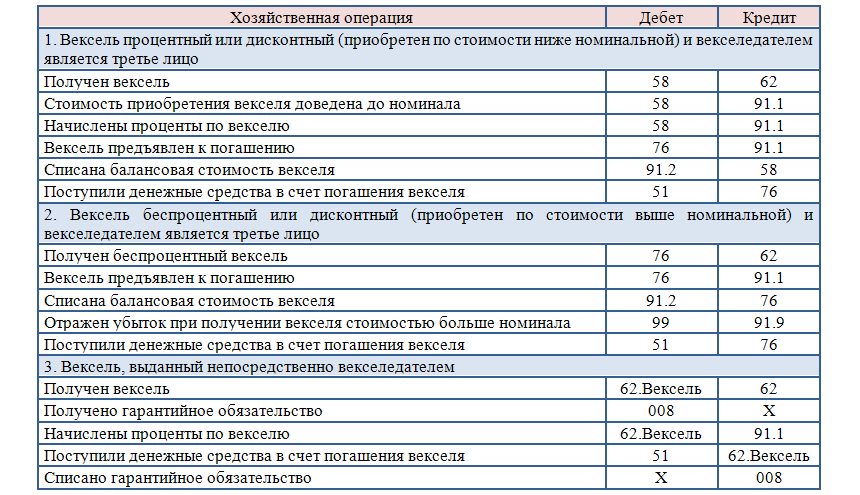

На рисунке 3 представлены основные бухгалтерские операции при расчетах векселями.

Найти эксперта

Найти эксперта