Найти эксперта

Найти эксперта

Объекты бухгалтерского учета

Объектом бухгалтерского учета является имущество организации, ее обязательства и хозяйственные операции, происходящие в процессе хозяйственной жизни предприятия.

Объекты бухгалтерского учета разделяются на три составляющих всего имущества предприятия:

- имущество по составу и размещению;

- имущество по источникам образования;

- хозяйственные операции и их результаты, получаемые в процессе работы предприятия.

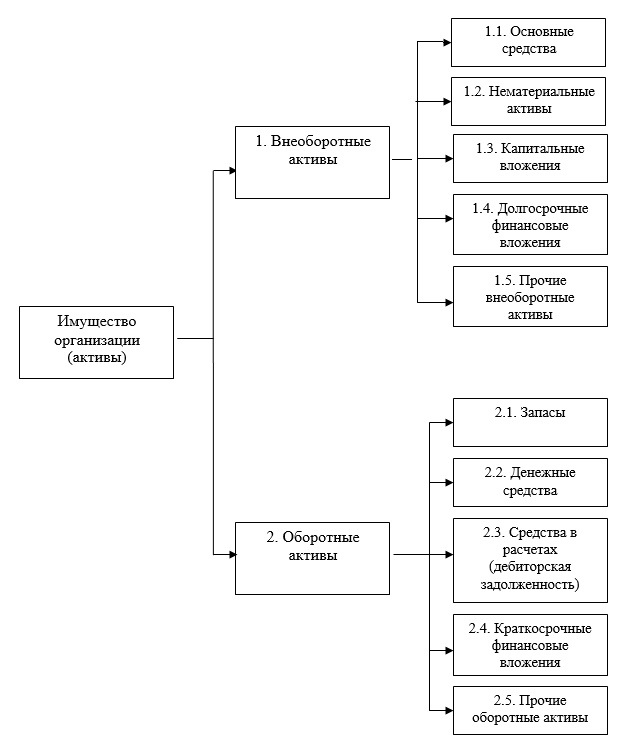

Имущество организации по составу и размещению разделяется на внеоборотные и оборотные, источниками которого ϲᴏᴏᴛʙᴇᴛϲᴛʙенно являются основной и оборотный капиталы.

К внеоборотным средствам ᴏᴛʜᴏϲᴙтся:

- Основные средства – это имущество в виде средств труда, используемые в работе более 12 месяцев.

- Нематериальные активы - объекты интеллектуального труда, используемые в работе более 12 месяцев (например патенты).

- Доходные вложения в материальные ценности - ϶ᴛᴏ имущество, которое можно предоставлять в лизинг и получать от этого доход.

- Вложения во внеоборотные активы – объекты строительства, которые далее будут приняты к учеты как основные средства.

- Финансовые вложения – это участие в уставном капитале других организаций, в ценные бумаги, акции, векселя, предоставление займов другим организациям.

В состав оборотных средств входят:

- Запасы – это стоимость материалов, товаров, полуфабрикатов собственного производства, готовой продукции на складах предпряития.

- Денежные средства – это денежные средства в кассе, на расчетных и валютных счетах.

- Дебиторская задолженность — это задолженность контрагентов за продукцию, товары и услуги, по авансам, выданным другим организациям в счет будущих поставок, суммы за подотчетными лицами.

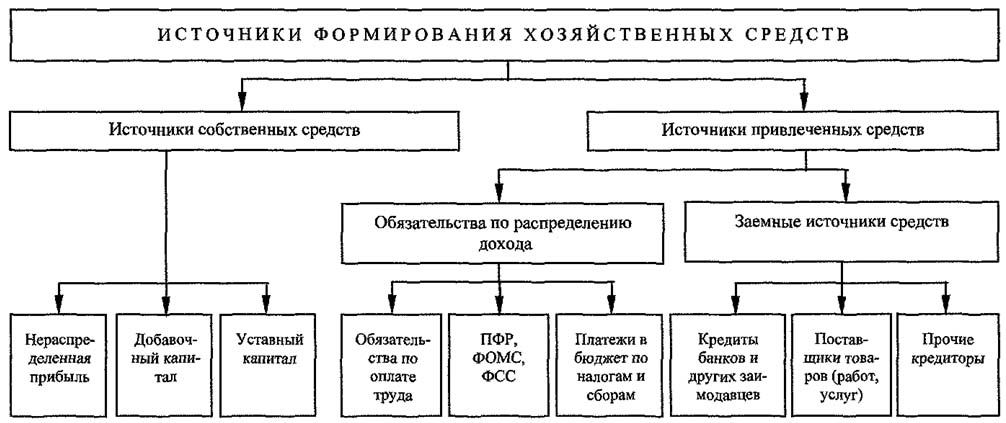

Источники формирования хозяйственных средств

Имущество организации по источникам формирования делятся на группы:

- источники собственных средств,

- источники заемных средств.

-

Собственные источники имущества состоят из собственного капитала, амортизации, резервов, фондов, бюджетного финансирования:

- Уставный капитал - источник формирования своего имущества в организации, это вклад учредителей в имущество организации в момент ее создании. Вносится как в виде денежной оценки, так и в виде самого имущества.

- Резервный капитал создается отчислениями от чистой прибыли. Размер резервного капитала определен уставом организации в пределах 15% уставного капитала, а ежегодные отчисления составляют не менее 5% годовой чистой прибыли.

- Добавочный капитал состоит из переоценки стоимости внеоборотных активов, а также прибыли от продажи акций.

- Нераспределенная прибыль это нераспределенная чистая прибыль текущего периода и прошлых лет.

- Доходы будущих периодов — это доходы, начисленные в текущем периоде, но которые будут получены в будущем.

- Резервы предстоящих расходов создаются для постепенного и равномерного использования в течение отчетного периода. Например резерв под предстоящие отпуска.

- Целевое финансирование - это средства, полученные в виде субсидий и финансирования из государственного бюджета.

- Прибыль — ϶ᴛᴏ результат хозяйственной деятельности из которого формируется собственное имущество организации.

-

Заемные источники формирования имущества предоставляются организации на определенный срок, после которого должны быть возвращены кредитору с процентами или без них.

Заемные источники имущества организации:

- долгосрочные кредиты банков — кредиты, предоставленные на срок более 12 месяцев;

- долгосрочные займы — займы контрагентов, полученные на срок более 12 месяцев; краткосрочные кредиты банков — кредиты, полученные на срок менее 12 месяцев;

- краткосрочные займы — займы контрагентов, полученные на срок менее 12 месяцев;

- кредиторская задолженность — задолженность организации своим контрагентам за товары, услуги, перед работниками; задолженность по расчетам с бюджетом; задолженность государственным органам.

Найти эксперта