Определение и структура понятия «счет» в бухгалтерском учете

Счет - это форма экономической группировки хозяйственных операций, позволяющая осуществлять текущий контроль за движением и состоянием хозяйственных средств предприятия, а также источников их формирования.

На счетах в бухгалтерском учете группируются хозяйственные операции по объектам учета. Цель указанной группировки - получение информации о движении и фактическом наличии данных объектов.

Счет удобно представить в Т-образной форме, левая сторона бухгалтерского счета называется дебетом, а его правая сторона — кредитом.

Состояние учитываемого хозяйственного объекта в начале периода исследования называется в бухгалтерской терминологии сальдо начальное. Состояние объекта в конце исследуемого периода — это сальдо конечное.

Суммарное значение записей по дебету счета или по его кредиту называется дебетовыми или кредитовыми оборотами соответственно.

Каждый счет в системе бухгалтерского учета предназначен для отражения какого-либо конкретного объекта или источников его формирования.

Определение и предназначение пассивных счетов

Пассивные счета — это такие счета бухгалтерского учёта, предназначением которых является учёт движения, состояния, изменения суммы источников средств предприятия.

Пассивные счета отражают операции, при выполнении которых изменяется сумма средств (активов предприятия), а также такие типы операций, которые могут изменять состав долгов предприятия. Примером последних может служить внутреннее перемещение средств предприятия между пассивными счетами, как пример удержание сумм налогов из зарплаты работников.

Предназначение пассивных счетов - учет обязательств предприятия перед его партнерами, государством или сотрудниками.

Структура пассивного счета

Рассмотрим структуру пассивного счета.

Оборот по дебету пассивного счета — это сумма всех произведенных хозяйственных операций, которые вызывают уменьшение источников формирования средств компании в течение отчетного периода.

Кредит пассивного счета представлен следующими элементами:

- Начальное сальдо — это остаток источников формирования средств предприятия на начало периода отчетности.

- Кредитовый оборот в бухгалтерском учете представляет собой сумму таких хозяйственных операций, которые вызывают увеличение источников формирования суммы хозяйственных средств предприятия на протяжении отчетного периода.

- Конечное сальдо представляет собой остаток на конец периода исследования (отчетности) источников формирования средств компании.

Конечное сальдо пассивного счета нужно рассчитывать с использованием следующей формулы:

Остаток по бухгалтерскому счету на конец периода = Суммарный остаток по счету на начало + Оборот по кредиту счета – Оборот по дебету счета.

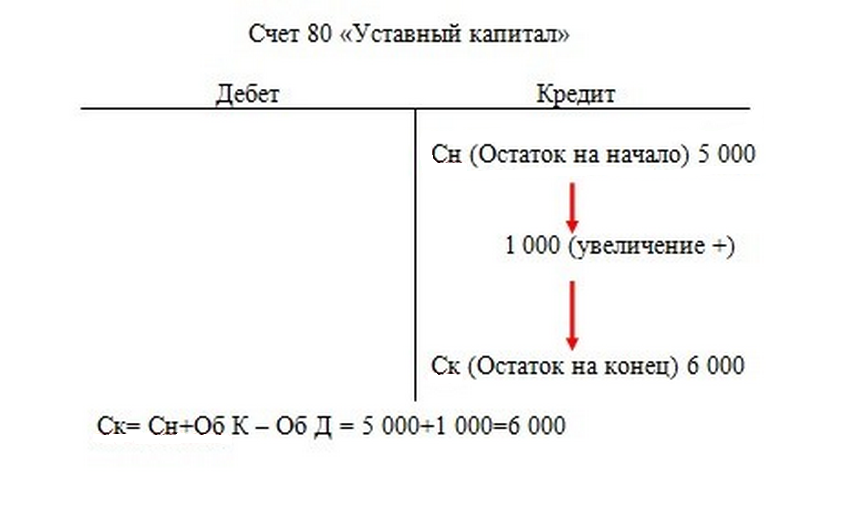

В качестве примера рассмотрим синтетический счет 80 «Уставный капитал».

Из рассмотренного примера видно, что уставный капитал у предприятия на начало периода составлял пять тысяч рублей, затем в течение отчетного периода акционеры принимают решение увеличить его на одну тысячу рублей. Счет №80 является пассивным, поэтому увеличение мы отражаем по кредитовой стороне счета. Остаток на конец периода составляет шесть тысяч рублей и отображается по кредиту.

Виды пассивных счетов

В составе основных пассивных бухгалтерских счетов выделяют:

- 02, 05 - износ основных средств и нематериальных активов соответственно;

- 42 - торговая наценка;

- 66,67 -расчеты по краткосрочным займам и по долгосрочным соответственно;

- 70 - расчеты с персоналом по оплате труда;

- 80, 82, 83 – фонды предприятия (уставный, резервный и соответственно);

- 98 - доходы будущих периодов.

Найти эксперта

Найти эксперта