Предмет и метод бухгалтерского учета

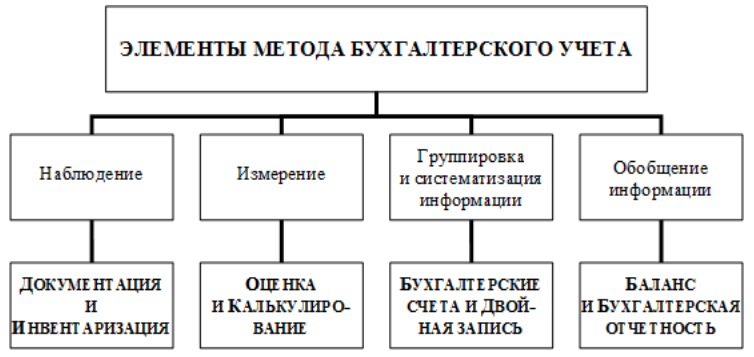

Метод бухгалтерского учета – совокупность способов, приемов, которыми осуществляется предмет бухгалтерского учета. Метод позволяет изучать явления в движении, изменении, взаимодействии. Зависит от предмета учета, поставленных задач и требований, предъявляемых к учету. Применение автоматизированного учета совершенствует способы наблюдения, контроля, регистрации операций, срез информации. Содержание методов связано с его сущностью и особенностями. Состоит из нескольких элементов: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Рисунок 1. Элементы метода бухгалтерского учета

Документация

Письменное свидетельство совершения хозяйственной операции о праве на ее совершения. Все операции оформляются документально. Документы фиксируют операции и становятся способом первичного наблюдения, регистрации. Служат целям контроля. Дают возможности проводить документальные проводки, обеспечивают сохранность имущества.

Инвентаризация

Способ проверки фактического наличия имущества, обязательств предприятия данным учета. Инвентаризация – это средство наблюдения, последующей регистрации явлений и операций, не отраженных в первичной документации на момент их совершения. Это дополнение к документации.

Документация и инвентаризация - приемы первичного наблюдения.

Оценка и калькуляция

Способ, при котором активы предприятия получают денежное выражение. Поэтому оценка – это стоимостное измерение объектов. За основу оценки берется себестоимость. Для руководства деятельностью предприятия важно знать все затраты, которые осуществляются в ходе этой деятельности. Себестоимость объектов учета исчисляется с помощью калькуляции, что позволяет контролировать величину затрат.

Для контроля за деятельностью, за состоянием активов, пассивов, все операции необходимо учитывать непрерывно, и в разрезе групп и видов активов. Такое отражение в бухгалтерском учете достигается путем наблюдения за изменениями с различными видами имущества, его источниками, за всеми затратами. Группировка объектов учета и получение информации обеспечивается системой счетов.

Счета бухгалтерского учета и двойная запись

Это способ группировки, а также текущего отражения отдельных объектов бухгалтерского учета. Применение счетов дает возможность получать обобщенные характеристики, тогда как документы дают отдельную информацию. Отражение всех операций осуществляется посредством двойной записи. Двойная запись – это способ бухгалтерского учета, при котором запись операции происходит по двум счетам одновременно - по дебету одного и кредиту другого. Отражается всегда одна и та же сумма.

Бухгалтерская проводка (счетная формула) – это способ записи, при котором указываются дебетуемый и кредитуемый счета и сумма операции. Все проводки составляются на основании первичных документов. Корреспонденцией счетов называют взаимосвязь между счета при двойной записи. Счета, участвующие в проводке, называются корреспондирующими.

В зависимости от содержания, бухгалтерские счета делят на: активные и пассивные. По активным счетам сальдо может быть только в дебете или отсутствовать. По пассивным счетам сальдо может быть только в кредите или отсутствовать. Кроме активных и пассивных счетов, в практике используются активно-пассивные счета. Они имеют признаки обоих видов счетов.

Бухгалтерский баланс и отчетность

Контроль за всей совокупностью объектов проводится сопоставлением активов и пассивов и называется балансовым обобщением. Спецификой является сохранение равенства. Бухгалтерский баланс – это способ сгруппировать средства и источники на определенную дату. Результат деятельности содержится в отчетности. Бухгалтерская отчетность – система единых показателей, показывающая результаты деятельности предприятия.

Балансовое обобщение практически реализуется при периодическом формировании совокупности о стоимости имущества, обязательств. Имеет стандартную унифицированную форму. Сдается в виде отчетности в государственные органы.

Различается несколько видов баланса: сальдовый, вступительный, оборотный, ликвидационный, сводный. Состоит из двух сторон – Актив и Пассив. Каждая отдельная составляющая носит название статья баланса. Существует несколько видов изменения в балансе.

Виды изменения в балансе

- Активный тип. Изменения идут по активу баланса - одна статья уменьшается, другая увеличивается. Валюта баланса (его сумма) не меняется.

- Пассивный тип. Изменения идут по пассиву баланса. Уменьшаются и увеличиваются отдельные строки. Валюта баланса не изменяется.

- Активно-пассивный в сторону увеличения. Увеличиваются строки баланса по активу и по пассиву. Одновременно идет увеличение валюты баланса.

- Активно-пассивный в сторону уменьшения. Уменьшаются строки баланса по активу и пассиву. И одновременно идет уменьшение валюты баланса.

Найти эксперта

Найти эксперта