Предметы и объекты бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная и финансовая деятельность предприятия. Можно сказать, что предмет бухгалтерского учета - это имущество организации. Движение имущества и результат деятельности.

Бухгалтерский учет имеет свой объект. Раскрытие и определение объекта бухгалтерского учета позволяют установить его содержание и отличие от других видов учета. Для характеристики тех явлений, которые подлежат отражению в учете, в его теории предусмотрено понятие объектов бухгалтерского учета. Такими объектами могут быть любые явления, которые выражены в стоимостной оценке.

Бухгалтерский учет – это упорядоченная система регламентированной информации, показывающая совокупность имущества по его составу и размещению, источникам образования, хозяйственным операцииям и итогам деятельности в денежном выражении.

Объектами бухгалтерского учета становятся хозяйственные средства (имущество) и их источники (обязательства), а также результаты деятельности.

Деление объектов бухгалтерского учета

1 группа – объекты, обеспечивающие деятельность, 2 группа – объекты составляющие деятельность

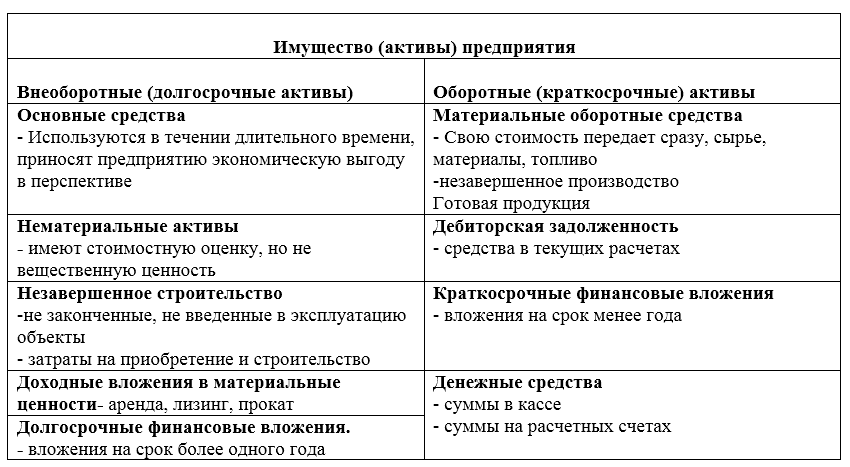

В первую группу входят хозяйственные средства, во вторую - процессы. Для понимания объектов важно представлять схему имущества предприятия, из которого и складываются объекты учета. Имущество, или «Активы», рассматривается с двух сторон: из состава и за счет чего приобреталось или формировалось.

Рисунок 1. Имущество предприятия

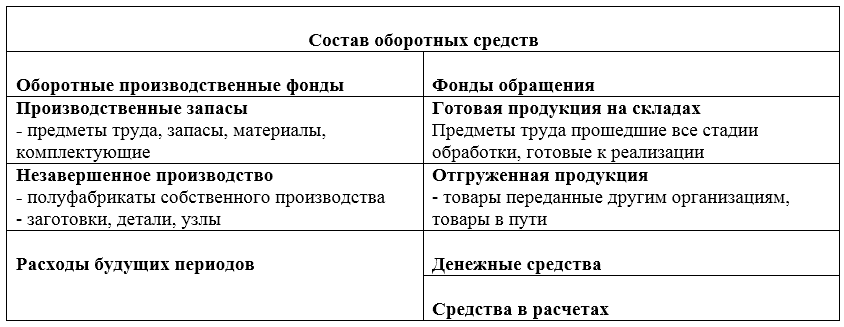

Рисунок 2. Состав оборотных средств

Источники собственных средств

-

Уставный капитал – все денежные взносы учредителей при создании.

-

Резервный капитал – создается в виде отчислений от чистой прибыли.

-

Добавочный капитал – в его состав входят доход от продажи акций, прирост по стоимости.

-

Нераспределенная прибыль – прибыль отчетного года и прошлых лет за минусом налога на прибыль.

-

Прибыль – сумма, полученная за отчетный период от всех видов деятельности.

-

Целевое финансирование – поступление средств, направленное для решения целевых задач.

-

Амортизация – денежное выражение износа основных средств.

Источники заемных средств

-

Кредиты – полученные ссуды (непогашенные).

-

Заемные средства – выпущенные и проданные акции, облигации.

-

Кредиторская задолженность – наша задолженность перед разными кредиторами (оплата труда, долги за товар, полученные авансы и т.д.)

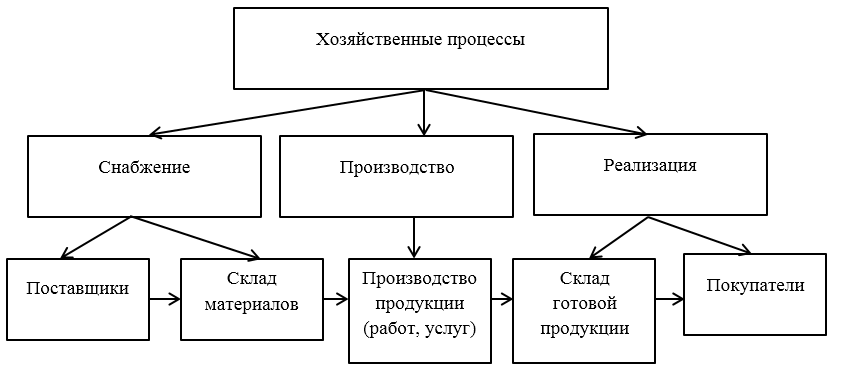

Хозяйственные процессы

Состоят из операций, изменений в средствах и источниках. Основные хозяйственные процессы: приобретение, производство и реализация. Из этих процессов состоит кругооборот, в котором объекты учета меняют свою форму.

При процессе приобретения объект учета - это денежные средства, направленные на образование производственных запасов, оплату расходов. Результат – приобретенные материальные ценности.

Процесс производства создает готовый продукт. Используя средства, предметы труда, амортизацию, рабочую силу и т.д., бухгалтерский учет исчисляет все затраты на производство, состав, величину.

Заключительный – процесс реализации. Созданные при производстве средства обретают форму. Результатом становится выручка.

Рисунок 3. Схема основных хозяйственных процессов

Найти эксперта

Найти эксперта