Формирование основного стада продуктивного и рабочего скота производится за счет перевода молодняка в основное стадо. Так же при приобретении взрослых животных или их безвозмездном получении.

Бухгалтерский учет предусматривает основные расходы:

- выращивание собственного молодняка продуктивных и рабочих животных, для дальнейшего перевода в основное стадо;

- приобретение взрослых животных у сторонних организаций и физических лиц, для увеличения поголовья.

Для ведения учета операций по учету собственного молодняка используется субсчет 08-6 «Перевод молодняка животных в основное стадо». Дебет этого счета содержит информацию о балансовой стоимости. Корреспонденцию счету составит кредит счета 11 «Животные на выращивание и откорме». Одновременно производится запись Дт 01 – Кт 08-6.

Аналитический учет строится с учетом возможности выделения затрат по отдельным видам животных (лошади, свиньи, рогатый скот и т.п.). В стоимость молодняка будет включатся – стоимость животных на начало года, и все затраты в текущем году. Затраты определяются по полученному привесу животных с начала года до даты перевода. Прирост лошадей рассчитывается по плановой себестоимости одного кормо-дня содержания и количество дней до даты перевода. По окончании года рассчитывается фактическая себестоимость затрат. На счете 11 может остаться разница. На нее необходимо будет сделать дополнительную или сторнирующую проводку: Дт 08-6 – Кт 11. При этом надо будет откорректировать стоимость отраженную по счету 01-04 «Скот рабочий и продуктивны».

Отражение приобретения взрослых животных у племзаводов, прочих организаций ведется по счету 07-7 «Приобретение взрослых животных». Дебет счета показывает все затраты, организации по приобретению в соответствующей корреспонденции счетов.

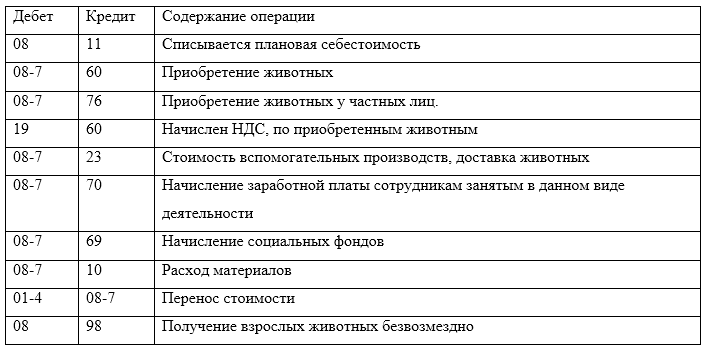

Рисунок 1. Проводки для отражения данных учета

Затраты по выращиванию животных

- материальные затраты;

- затраты на оплату труда;

- амортизация основных средств;

- прочие затраты.

Статьи по затратам

В качестве статей затрат применяются:

- оплата труда;

- корма;

- средства защиты животных, биопрепараты;

- содержание основных средств (топливо, амортизация, ремонт);

- работы и услуги;

- организация производства и управление;

- прочие затраты.

Для учета затрат используется субсчет 7 «Перевод молодняка животных в основное стадо»:

- 08-7-1 «Перевод молодняка животных в основное стадо»

- 08-7-2 «Приобретение взрослых животных»

- 08-7-3 «Доставка животных, полученных безвозмездно»

Отдельно ведется аналитический учет по видам животных.

Субсчет 08-8 «Приобретение взрослых животных» учитывает расходы по доставке взрослого скота, полученного безвозмездно.

Субсчета для учета скота и птицы

Для учета скота и птицы применяют 11 "Животные на выращивании и откорме"

Количество голов, живую массу и стоимость показывают в разрезе следующих субсчетов:

- 11-1 «Молодняк животных»;

- 11-2 «Животные на откорме»;

- 11-3 «Птица»;

- 11-4 «Звери»;

- 11-5 «Кролики»;

- 11-6 «Семьи пчел»;

- 11-7 «Молодняк животных, переданный гражданам на выращивание по договорам»;

- 11-8 «Скот, принятый от населения для продажи»;

- 11-9 «Скот, переданный в переработку на сторону».

На субсчете 11-1 учитывается молодняк крупного рогатого скота; свиньи, овцы, козы, олени и маралы, молодняк лошадей и другие виды рабочего скота.

Аналитически учет будет вестись по производственным и возрастным группам:

- Для крупного рогатого - телки старше двух лет; до двух лет (по годам рождения); бычки (по годам рождения); доноры эмбрионов; коровы-первотелки для продажи.

- Свиньи: свиноматки проверяемые; поросята до двух месяцев; от двух до четырех месяцев; ремонтный молодняк; молодняк на откорме.

При переводе в основное животные должны быть оценены по фактической себестоимости, образованной из стоимости приплода с последующим приращением затрат на выращивание.

Стоимость прироста живой массы (привеса) молочного скота рассчитывается по расходам на их содержание, за минусом побочной продукции. Применительно к свиноводству – расчет себестоимости прироста живой массы определяется делением суммы всех затрат (за минусом побочной продукции) на количество прироста живой массы.

Свои особые размеры применяются для отдельных сфер. Например овцеводство, где приняты нормы в зависимости от направления деятельности, и породы. Аналогично овцеводству поступают и в козоводстве.

В коневодстве стоимость жеребят будет на момент рождения будет определятся исходя из стоимости 60 кормо-дней содержания кобыл.

Документы, применяемые для учета

- Акт на оприходование приплода животных – форма №СП-39;

- Ведомость взвешивания животных – форма 216-АПК;

- Расчет определения прироста живой массы – форма 217-АПК;

- Отчет о реализации сельскохозяйственной продукции (ф. N 7-АПК);

- Отчет о производстве и себестоимости продукции животноводства (ф. N 13-АПК);

- Отчет о наличии животных (ф. N 15-АПК);

- Ведомости формы N 73-АПК ведут аналитический учет наличия и движения животных и птицы;

- На каждое животное открывается инвентарная карточка – форма №ОС-6, в нее вносятся все данные о животном;

- Для инвентаризации скота применяется опись – форма № инв. 20-АПК;

- Журнал №14-АПК, № 16-АПК, № 10-АПК.