Себестоимость и ее виды

Себестоимость продукции – это достаточно обобщенный показатель, который предназначен отображать все аспекты деятельности предприятия, в первую очередь его производственную и хозяйственную деятельность и характерные особенности, определяющие эффективность его деловой деятельности. Себестоимость продукции выражается в денежном отношении суммы текущих затрат на ее производство и реализацию.

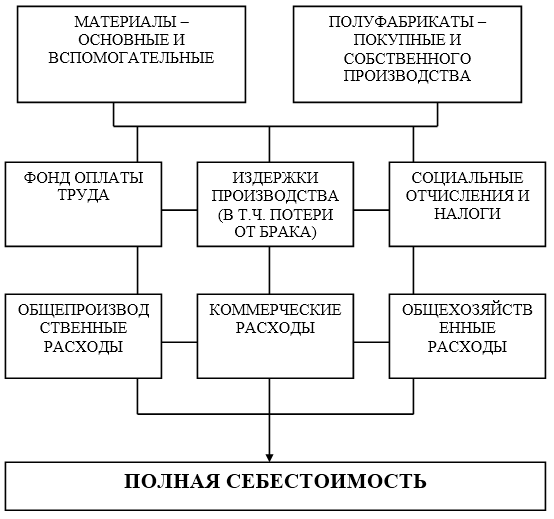

Себестоимость = Цена – Прибыль. Формирование себестоимости выглядит следующим образом (схема 1):

Рисунок 1. Формирование себестоимости

В зависимости от этапов формирования затрат при производстве продукции различается несколько видов себестоимости:

- Технологическая себестоимость продукции;

- Производственная себестоимость продукции;

- Полная себестоимость продукции.

Технологическая себестоимость продукции включает в себя совокупность расходов в технологическом процессе изготовления продукции. Производственная себестоимость включает расходы предприятия на производство конкретного вида продукции. Полная себестоимость – это весь спектр расходов предприятия в процессе производства и реализации продукции.

Калькуляция продукции

Калькуляция себестоимости продукции производится в денежном эквиваленте и рассчитывает стоимость затрат на производство и реализацию продукции. При расчете себестоимости на однотипную продукцию калькуляция может быть произведена методом определения удельных затрат на одну единицу продукции, а при калькулировании неоднородной номенклатуры продукции обычно используется метод постатейной калькуляции или калькуляции с учетом объема закупок и их цен. Различается несколько видов калькуляции продукции, которые используются на предприятиях в структуре управления себестоимостью:

- Прогнозная калькуляция – расчет производится на базе прогнозных показателей и нормативов предполагаемых затрат и обычно составляется в нескольких вариантах, например, пессимистичный прогноз, оптимальный прогноз и оптимистичный прогноз себестоимости продукции.

- Проектная калькуляция – этот вид калькуляции обычно используется при калькулировании нового строительства, реконструкции действующих объектов, выпуска нового вида продукции и т.п.

- Плановая калькуляция – планирует задание предприятию по себестоимости продукции на основании экономических нормативов за определенный период времени (год, квартал) и определяет предельную величину затрат, влияющую на себестоимость продукции.

- Сметная калькуляция – одна из разновидностей плановой калькуляции. В практике используется в процессе управления, контроля и аналитики производственных процессов, определяя причины отклонений от принятых нормативных затрат.

- Фактическая калькуляция – метод расчета фактической себестоимости продукции. Определяет установленный порог себестоимости по отдельным видам расходов и является методом контроля уровня себестоимости продукции.

Общая формула расчета себестоимости продукции выглядит достаточно просто: $C =\frac{З}{X}$, где $C$ – себестоимость, $З$ – совокупные затраты за отчетный период, $X$ – количество произведенной за отчетный период продукции, исчисляемой в натуральном выражении (штуки, тонны и т.п.).

Расчет себестоимости продукции

Обычно расчет себестоимости продукции производится в три захода:

-

Производится расчет производственной себестоимости всего объема произведенной продукции, затем методом деления суммы производственных затрат на количество произведенных единиц продукции рассчитывается производственная себестоимость одной единицы продукции.

Пример 1Например: ПС = (ПМЗ + ПТЗ + ОПР) / ОП, где ПМЗ – прямые материальные затраты, ПТЗ – прямые трудовые затраты, ОПР – общепроизводственные расходы предприятия, ОП – объем выпущенной продукции.

Также при расчете производственной (товарной) себестоимости применяется метод – себестоимость валовой продукции минус изменение остатков незавершенного производства (прирост вычитается, сокращение остатков прибавляется).

Пример 2Приведем простой пример расчета производственной себестоимости в расчете на $100$ единиц продукции (предположим, что это $200$ кусков мыла):

- Сырье и основные материалы, используемые в производстве мыла = $1000$ рублей;

- Топливо и электроэнергия, используемые на технологические цели = $1200$ рублей;

- Оплата труда основных производственных рабочих = $2000$ рублей;

- Начисления на оплату труда – $35\%$ к оплате по п. $3$ (т.е. оплате труда основных производственных рабочих);

- Общепроизводственные расходы – $10\%$ к оплате по п. $3$;

- Общехозяйственные расходы – $20\%$ к оплате по п. $3.$

Расчет:

Рассчитаем в абсолютном выражении косвенные расходы, определенные в процентном соотношении к оплате труда основных производственных рабочих на $200$ единиц продукции:

- Начисления на оплату труда = $\frac{2000\cdot 35\%}{100\%} = 700$ рублей;

- Общепроизводственные расходы = $\frac{2000\cdot 10\%}{100\%} = 200$ рублей;

- Общехозяйственные расходы = $\frac{2000\cdot 20\%}{100\%} = 400$ рублей

Определим производственную себестоимость как сумму расходов по пунктам 1 – 6:

Производственная себестоимость $200$ кусков мыла = $1000 + 1200 + 2000 + 700 + 200 + 400 = 5500$ рублей, следовательно, производственная себестоимость $1$ куска мыла = $27,5$ рублям.

-

Суммируются управленческие и коммерческие расходы, далее эта сумма делится на количество проданной за отчетный период продукции.

Например:

- Управленческие расходы за месяц = $1500$ рублей;

- Коммерческие расходы = $1000$ рублей

- Количество кусков мыла, произведенных за месяц $50000$ штук,

Считаем: $1500 + 1000 = 2500$

$\frac{2500}{50000} = 0,05$ рублей

-

Суммируем показатели, рассчитанные на первых двух этапах:

$27,5 + 0,05 = 27,55$

Полная себестоимость $1$ куска мыла в нашем случае равна $27,55$ рублей.

На предприятиях, выпускающих один вид продукции (при отсутствии полуфабрикатов собственного производства), имеющих определенное количество не проданной продукции, используется метод простой двухступенчатой калькуляции, при котором себестоимость рассчитывается по формуле:

С = (Зпр / Хпр) + (Зупр / Хпрод), где С – полная себестоимость продукции, в рублях; Зпр – совокупные производственные затраты за определенный отчетный период, в рублях; Зупр – управленческие и коммерческие расходы в определенном отчетном периоде, в рублях Хпр – количество единиц произведенной в определенном отчетном периоде продукции, в натуральных единицах (штуках, тоннах, метрах и т.п.); Хпрод – количество единиц проданной в определенный отчетный период продукции в натуральных единицах.

При условии, что производственный процесс на предприятии содержит несколько стадий, на выходе из которых образуется промежуточный склад полуфабрикатов и их количество колеблется, то применяется метод многоступенчатой простой калькуляции с применением формулы:

С = (Зпр1 / Х1) + (Зпр2 / Х2) + … + (Зупр / Хпрод), где

Зпр1, Зпр2 – совокупные производственные издержки каждой стадии. [/Пример]

Выбор метода расчета себестоимости достаточно часто зависит от отличительных характеристик производственного процесса и видов изготавливаемой продукции. В отдельных случаях возможно использование смешанных вариантов калькуляции.