Значение отчетности эмитентов по ценным бумагам

Специфика деятельности акционерных обществ как эмитентов ценных бумаг разнообразна. Она требует не только финансовых ресурсов инвесторов для формирования капитала, но и объединения усилий руководителей для решения проблем управления для исполнения текущих задач деятельности.

Деятельность акционерных обществ включает в себя:

-

Финансовый поток:

- привлечение ресурсов;

- внутреннюю организацию учета;

- инвестирование.

-

Производственный поток:

- инновации;

- производство;

- качество.

-

Другие направления деятельности.

Все эти аспекты должны найти отражение в учете и отчетности корпораций и быть представлены заинтересованным пользователям для принятия решений.

Государственное регулирование деятельности эмитентов ценных бумаг в сфере финансовой отчетности определяет функции касательно установления порядка составления и подачи отчетности, содержания отчетности и осуществления контроля за достоверностью информации, которая предоставляется эмитентами.

Необходимость этого регулирования объясняется значительным весом акционерных обществ в экономической жизни общества, а также тем, что деятельность акционерных обществ касается интересов широких слоев населения и связана с аккумуляцией больших сумм капитала и отвлечением собственников капитала от функций управления капиталом. Управление акционерным обществом осуществляется не всеми участниками общества, а преимущественно профессионалами-менеджерами в составе исполнительного органа общества.

Наряду с указанными показателями, особое значение приобретает правовое регулирование финансовой отчетности эмитентов ценных бумаг с целью реализации и защиты прав граждан и юридических лиц на поиск, получение, передачу и распространение финансовой информации о деятельности компаний-эмитентов на территории сообщества с целью принятия ими обоснованных решений в сфере купли-продажи ценных бумаг.

Согласование правил и процедур составления и подачи финансовой отчетности позволяет обеспечить одинаковые условия для потенциальных инвесторов – пользователей отчетности.

В условиях гармонизации законодательства, значение имеет правильное определение цен на бумаги, которые эмитируются. Ценности бумаг, эмитируемых акционерным обществом, определяется на основании данных финансовой отчетности. Достоверная и детальная финансовая отчетность о текущем состоянии и перспективах финансово-хозяйственной деятельности компаний является важной гарантией защиты прав инвестора на рынке ценных бумаг.

Порядок составления и содержание отчетности по ценным бумагам

Согласно Порядка составления отчетности по ценным бумагам определен Инструкцией Минфина РФ от 05. 05. 94 г. № 59, все компании-эмитенты, выпустившие на рынок в обращение ценные бумаги, обязаны представлять в финансовый орган, который производит государственную регистрацию ценных бумаг – отчетность по ценным бумагам.

Отчетность по ценным бумагам состоит из двух форм:

- отчет об итогах выпуска ценных бумаг;

- отчет по ценным бумагам.

Первый отчет составляют и представляют эмитенты акций и облигаций, второй – совет директоров акционерных обществ. К отчету об итогах выпуска ценных бумаг в обязательном порядке прилагается выписка из протокола решения органа управления компанией -эмитентом, который утвердил оценку материальных и нематериальных активов, а также ценных бумаг третьих лиц, которые были в качестве оплаты ценных бумаг данного выпуска.

Отчет об итогах выпуска ценных бумаг необходимо предоставить в финансовые органы в течение срока размещения ценных бумаг. Периодичность предоставления зависит от размера эмиссии и по окончании размещения выпуска ценных бумаг.

Дата окончания срока размещения ценных бумаг предусматривает:

- окончание срока размещения ценных бумаг, который утвержден в проспекте эмиссии;

- окончание реализации ценных бумаг, которые зарегистрированы;

- прекращение реализации ценных бумаг данного выпуска до их полной реализации и аннулирование неразмещенной части выпуска по решению совета директоров акционерного общества.

В случаях непредставления отчета об итогах выпуска ценных бумаг, или установления факта несоответствия данных отчета реальным данным, финансовый орган вправе принять решение о приостановлении размещения ценных бумаг.

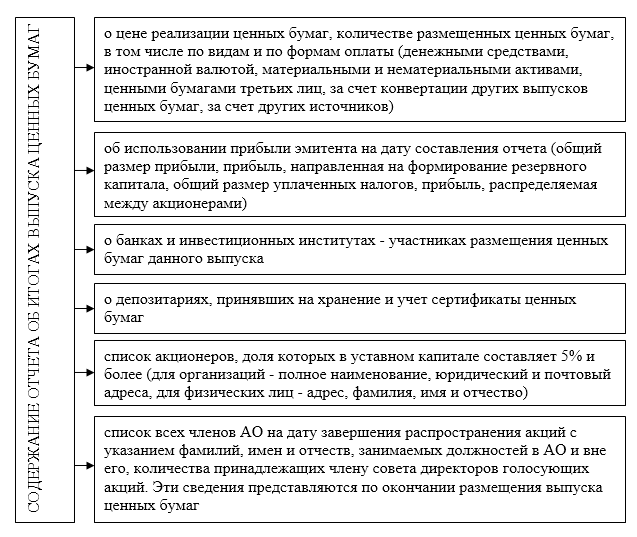

Отчет об итогах выпуска ценных бумаг содержит следующие данные (Рис.1):

Рисунок 1. Содержание отчета об итогах выпуска ценных бумаг

Годовой отчет по ценным бумагам формирует совет директоров компании-эмитента, который утверждается общим собранием акционеров вместе с аудиторским заключением, подтверждающим его достоверность.

В годовом отчете по ценным бумагам находят свое отражение следующие показатели:

- перечень акционеров, которые имеют не менее 5% от общего числа голосов;

- перечень членов совета директоров компанией-эмитентом с детальным указанием их должностей за последние 5 лет и в настоящее время и количества принадлежащих им акций;

- данные о финансовом положении компании-эмитента;

- данные о выпущенных в отчетном году ценных бумагах.