Вексель и вексельные расчеты

Расчеты посредством векселей – это одна из неденежных форм расчетов. Такую форму расчетов называют вексельной.

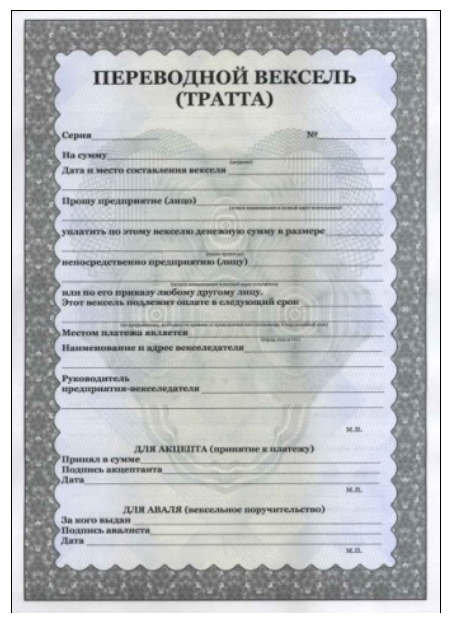

Рисунок 1.

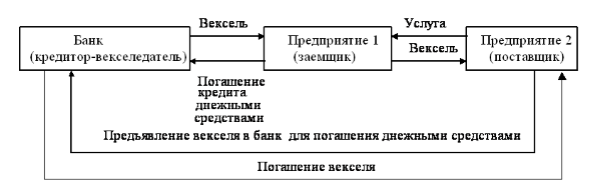

Рисунок 2.

Вексельные расчеты в России регулируются вексельным законодательством и нормами гражданского права.

Вексель – это ценная бумага, представляющая собой долговой документ, который удостоверяет не обусловленное ничем право потребовать векселедержателю от векселедателя уплаты установленной суммы денег при наступлении срока платежа. Вексель составляется по установленной форме и содержит обязательные к указанию реквизиты. Предмет вексельного обязательства - только деньги. Векселем удостоверяются безусловные денежные обязательства. Вексельная форма расчетов подразумевает использование простых, переводных, товарных, финансовых векселей.

Рисунок 3.

Срок платежа по векселю устанавливается:

- по предъявлении;

- после предъявления через определенное время;

- после составления через определенное время;

- на указанный день.

Бухгалтерский учет векселей, используемых компаниями при расчетах за поставленные товары, работы или услуги, регламентируется приказом Министерства Финансов.

Учет расчетов с использованием векселей

Расчеты по векселям возникают с того момента, когда покупатель выписывает на имя поставщика вексель в качестве обеспечения задолженности за поставленные ему товары. Таким образом, происходит предоставление отсрочки платежа поставщиком покупателю, своеобразный коммерческий кредит.

Компания, выдавшая товарный вексель учитывает задолженность по нему на $60$ счете «Расчеты с поставщиками и подрядчиками» на субсчете $3$ «Векселя выданные». Векселедатель сумму, указанную в векселе, отражает как уменьшение задолженности перед поставщиком за полученные товары и одновременно с этим учитывает ее в виде кредиторской задолженности перед поставщиком по оформленному векселю. При этом в бухгалтерском учете делается запись:

- Дебет $60$ «Расчеты с поставщиками и подрядчиками»

- субсчет $60.1$ «Расчеты с поставщиками и подрядчиками в рублях»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»

- субсчет $60.3$ «Векселя выданные».

Если вексель предусматривает выплату процентов, то задолженность по векселю у векселедателя отражается с учетом положенных к оплате процентов. Использование товарного векселя в расчетах между компаниями фактически является предоставлением коммерческого кредита, соответственно у векселедателя в бухгалтерском учете проценты по векселю и сумма разницы между номинальной вексельной стоимостью и реальной задолженностью отражаются в составе затрат на их приобретение. У векселедателя на сумму процентов по выданному векселю или дисконта делается запись в учете:

- Дебет $10$ «Материалы» или $20$ «Основное производство»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»

- субсчет $60.3$ «Векселя выданные».

По векселям со сроком погашения более одного месяца для равномерного включения сумм процентов в расходы векселедатель имеет право учитывать их на $97$ счете «Расходы будущих периодов»:

- Дебет $97$ «Расходы будущих периодов»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»,

- субсчет $60.3$ «Векселя выданные».

Далее ежемесячно до наступления даты платежа по векселю, учтенные проценты списываются следующим образом:

- Дебет $10$ «Материалы» или $20$ «Основное производство»

- Кредит $97$ «Расходы будущих периодов».

Задолженность, обеспеченная векселем, учитывается до ее полного погашения на $60$ счете. Векселедатель в налоговом учете проценты по выданным векселям включает в состав внереализационных расходов, которые учитываются при налогообложении прибыли.

Погашение задолженности по векселям отражается в бухгалтерском учете векселедателя следующим образом:

- Дебет $60$ «Расчеты с поставщиками и подрядчиками»

- субсчет $60.3$ «Векселя выданные»

- Кредит $50$ «Касса» или $51$ «Расчетные счета» или $52$ «Валютные счета».

Векселя с просроченными сроками оплаты фиксируются в аналитическом учете отдельно. Оплата выданного векселя разрешает векселедателю предъявлять бюджету к вычету НДС по ТМЦ, в счет оплаты за которые был выписан вексель. Согласно пункту $2$ статьи $172$ НКРФ при использовании векселедателем в расчетах за приобретенные товары собственного векселя сумма налога на добавленную стоимость уплаченная при приобретении указанных ценностей, исчисляются из сумм, фактически уплаченных им по собственному векселю.

Таким образом, возмещение НДС допускается производить в момент оплаты собственного векселя.

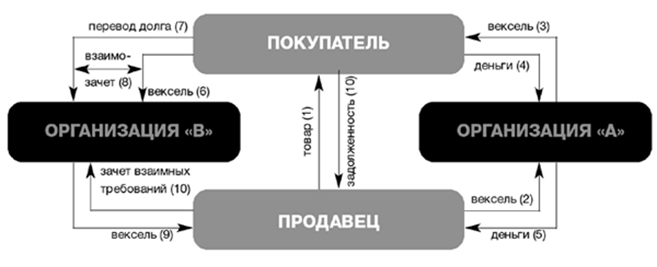

Рисунок 4. Схема оптимизации НДС с помощью векселей

Компания, которая получила товарный вексель, учитывает задолженность векселедателя на $62$ счете на субсчете $3$ «Векселя полученные». Не оплаченные в положенный срок векселя являются отказными. Для удостоверения неполучения платежа по векселю в установленный срок официально вексель подлежит опротестованию у нотариуса по месту нахождения плательщика до двенадцати часов дня, наступающего через один день после истечения установленного срока платежа.

После официального опротестования векселя, подается иск в суд на погашение долговых обязательств векселедателями и индоссатами, которые являются солидарными ответчиками по обязательствам.

Номинальная сумма отказного векселя с начисленными процентами отражается в учете проводкой:

- Дебет $76$ «Расчеты с разными дебиторами и кредиторами»,

- субсчет $2$ «Расчеты по претензиям».

- Кредит $62$ «Расчеты с покупателями и заказчиками»,

- субсчет $62.3$ «Векселя полученные».

Найти эксперта

Найти эксперта