Понятие финансовых вложений

Финансовые вложения – это вложение организацией своих денежных средств в другие предприятия. Данный доход не связан с основной деятельностью организации.

К финансовым вложениям можно отнести:

- Ценные и долговые бумаги других организаций, такие как векселя и облигации;

- Участие в уставных капиталах других компаний;

- Предоставление процентных и беспроцентных займов другим организациям;

- Приобретенная по договорам цессии (переуступки требования) дебиторская задолженность;

- Процентные вклады в банках;

- Прочие вложения.

Для отражения в отчетности финансовые вложения делятся на:

- Долгосрочные, которые вложены сроком более 1 года. Показываются в финансовой отчетности в разделе I по строке «Финансовые вложения».

- Краткосрочные, которые вложены сроком до 1 года включительно. Показываются в финансовой отчетности в разделе II по строке «Финансовые вложения.

- Оценка финансовых вложений

- Движение финансовых вложений:

- Поступление вложений;

- Владение финансовыми вложениями;

- Выбытие финансовых вложений.

Оценка финансовых вложений

На каждом этапе движения используются такие способы оценки финансовых вложений как:

Поступление финансовых вложений

Финансовые вложения приобретаются на рынке ценных бумаг, могут быть получены бесплатно, или получены от учредителей. На данном этапе используется оценка финансовых вложений по первоначальной стоимости.

Первоначальная стоимость финансовых вложений зависит от того, как они приобретаются:

- первоначальная стоимость финансовых вложений, покупаемых на рынке - сумма фактических затрат на их приобретение;

- первоначальная стоимость вложений, вносимых в счет вклада в уставный капитал других юридических лиц – их стоимость, оговоренная с учредителями;

- первоначальная стоимость вложений, полученных бесплатно, текущая рыночная стоимость на дату принятия к учету.

В бухгалтерском учете финансовые вложения учитываются на счете 58 «Финансовые вложения.

Владение финансовыми вложениями

В бухгалтерской отчетности финансовые вложения отражаются на конец года по рыночной стоимости. Для приведения стоимости под рыночную проводится корректировка. Сумма корректировки отражается на счете 91 «Прочие доходы и расходы».

Выбытие финансовых вложений

Выбытие финансовых вложений – это их погашение, передача в уставный капитал в другие организации, бесплатная передача, продажа.

Выбытие финансовых вложений проходит через счет 91 «Прочие доходы и расходы».

Для налогообложения прибыли нужно помнить, что:

- Резерв под обесценение финансовых вложений в налоговом учете создается только для тех, кто профессионально торгует ценными бумагами.

- Для расчета налога на прибыль разница, полученная в результате корректировки первоначальной стоимости, не учитывается.

- Когда имущество передается в уставный капитал другой компаний, оно передается по согласованной стоимости. Она может отличаться от первоначальной стоимости имущества на балансе организации. Эта разница для налогообложения прибыли не учитывается.

- Для целей налогообложения НДС, операции по купле-продажи ценных бумаг, не являются объектом.

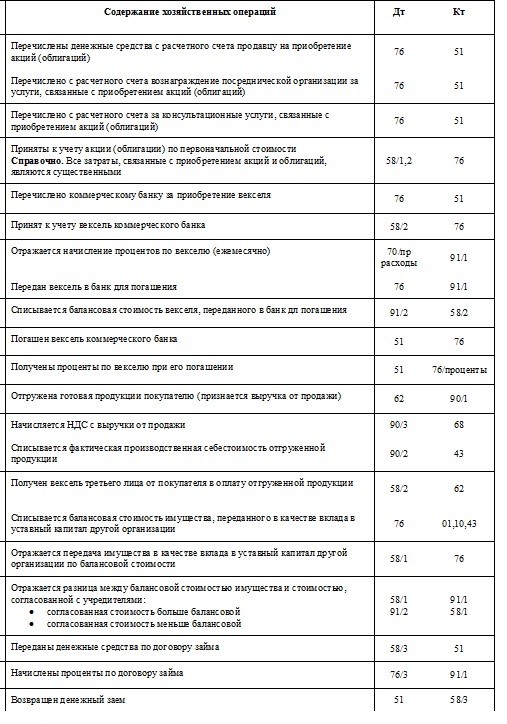

Типовые операции по учету финансовых вложений:

Найти эксперта

Найти эксперта