Поступление и первоначальная оценка финансовых вложений

Самыми распространенными финансовыми вложениями организаций являются вложения в ценные бумаги. Как трактует Гражданский кодекс РФ – ценные бумаги представляют собой движимое имущество предприятий и подлежат обязательной денежной оценке, которая находит свое отражение в бухгалтерском учете предприятия.

Финансовые вложения при принятии к учету в организации можно разделить на две группы:

- по которым, определяется текущая рыночная стоимость;

- по которым, не определяется текущая рыночная стоимость.

Первая группа включает в себя ценные бумаги, паи (в случаях, когда учредитель паевого фонда публикует их цену), и другие финансовые вложения, текущая стоимость которых подтверждена документально. Финансовые вложения в бухгалтерском учете принимаются по первоначальной стоимости.

Первоначальная стоимость финансовых вложений, которые приобретены за плату у других предприятий, включает в себя сумму всех фактических затрат предприятия на их приобретение, за исключением налога на добавленную стоимость и других налогов, которые.

Фактические затраты на приобретение ценных бумаг включают в себя:

- договорные суммы, которые предприятие уплачивает продавцу ценных бумаг;

- суммы, которые уплачиваются специализированным предприятиям и другим лицам за информационные и консультационные услуги, которые непосредственно связаны с приобретением ценных бумаг;

- вознаграждения, которые уплачиваются посредническим предприятиям за участие в приобретении ценных бумаг;

- расходы по уплате процентов по заемным средствам, которые были использованы для приобретения ценных бумаг до принятия их в бухгалтерском учете;

- другие расходы, которые непосредственно связаны с приобретением ценных бумаг.

В случае, если стоимость самих ценных бумаг и расходов, связанных с их приобретением осуществляется в иностранной валюте, то эти затраты определяют с учетом суммовых разниц, возникающих при оплате в рублях в сумме, эквивалентной сумме в иностранной валюте.

В бухгалтерском учете, в случаях, когда основная часть расходов включает договорную стоимость ценных бумаг, то она учитывается на счете $58$ «Финансовые вложения». Стоимость других расходов на приобретение ценных бумаг относиться на счет $91.2$ «Прочие расходы». Особенности учета финансовых вложений и распределения расходов связанных с их приобретением указываются в учетной политике предприятия.

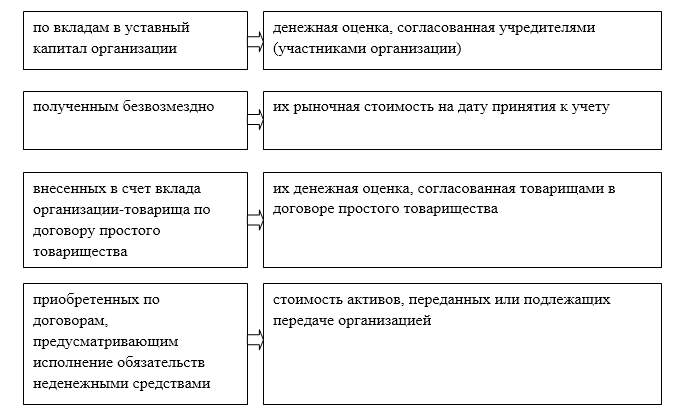

Первоначальной стоимостью финансовых вложений признается (Рис.1):

Рисунок 1. Определение первоначальной стоимости финансовых вложений

Ценные бумаги, которые не принадлежат предприятию, но находятся в его пользовании или распоряжении в соответствии с условиями контракта, принимаются к учету в оценке, которая предусмотрена контрактом.

Последующая оценка финансовых вложений

Первоначальная стоимость финансовых вложений, по которой эти вложения были приняты к учету, может измениться. Поэтому, для последующей оценки финансовых вложений – стоит учитывать их разделение на две группы: финансовые вложения, по которым можно определить их рыночную стоимость и вложения, по которым ее нельзя определить.

В бухгалтерской отчетности на конец отчетного периода финансовые вложения, по которым определяется текущая рыночная стоимость, отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости, но с корректировкой их оценки на предыдущую отчетную дату.

Такие корректировки в бухгалтерском учете могут осуществляться каждый месяц или каждый квартал, в зависимости от учетной политики предприятия.

Результаты корректировки находят свое отражение на финансовых результатах предприятия как прочие доходы или прочие расходы организации. Финансовые вложения, по которым нельзя определить текущую рыночную стоимость – учитываются по первоначальной стоимости. При этом, разница между первоначальной и номинальной стоимостью долговых ценных бумаг равномерными частями списывается на финансовые результаты.

К тому же, по ценным долговым бумагам и предоставленным займам предприятия могут осуществлять расчеты их оценки по дисконтированной стоимости без формирования записей в бухгалтерском учете.

Оценка финансовых вложений при их выбытии

Выбытие финансовых вложений может быть в следующих формах:

- погашение;

- продажа;

- безвозмездная передача;

- передача в счет вклада в уставный капитал другого предприятия;

- и пр.

Финансовые вложения, по которым можно определить текущую рыночную стоимость, оцениваются на момент выбытия, на основании их последней оценки.

Финансовые вложения, по которым невозможно определить текущую рыночную стоимость, в момент выбытия оценивают несколькими способами:

- оценка по первоначальной стоимости каждой единицы финансовых вложений;

- оценка по средней первоначальной стоимости;

- оценка по первоначальной стоимости первых по времени осуществления финансовых вложений (способ оценки ФИФО).

Как правило, по методу оценки первоначальной стоимости каждой единицы финансовых вложений списывают финансовые вложения, произведенные в уставные капиталы других предприятий (кроме акций), финансовые вложения в виде займов другим предприятиям, депозитные вложения в кредитных учреждениях, а также дебиторскую задолженность, которая была приобретена на основании уступки права требования.

Оценка выбытия ценных бумаг по средней первоначальной стоимости, определяется по данным стоимости и количестве каждого вида ценных бумаг на начало периода и поступившим в течение периода ценным бумагам.

Способ оценки ФИФО подразумевает списание ценных бумаг, исходя из последовательного их приобретения. Те ценные бумаги, которые были раньше приобретены, те и выбывают первыми.

Найти эксперта

Найти эксперта