Найти эксперта

Найти эксперта

Себестоимость продукции представляет выраженные в денежной форме затраты на производство и продажу данной продукции. Это важный показатель деятельности организации. Исчисление данного показателя необходимо с целью:

- оценки выполнения производственного плана и его динамики;

- определения уровня рентабельности производства и видов продукции;

- поиска резервов для снижения себестоимости изделий;

- формирования цен на продукцию;

- исчисления дохода в масштабах государства;

- расчета экономической эффективности внедрения нового оборудования, технологии, организационных мероприятий;

- принятия решений о запуске производства новых видов продукции и прекращении выпуска устаревших.

Процесс управления себестоимостью продукции предприятия – важный и планомерное мероприятие по формированию затрат на изготовление всей продукции, а так же себестоимости отдельных изделий, контроль за мероприятиями, направленными на снижение затрат, определение резервов для ее снижения. Важными составляющими системы управления себестоимостью являются планирование и прогнозирование, нормирование, учет, калькуляция, контроль и анализ себестоимости. Все элементы взаимосвязаны.

Основными задачами бухгалтерского учета затрат на производство и калькуляции себестоимости продукции являются:

- учет ассортиментного состава и качества выпущенной продукции, выполненных работ и оказанных услуг и контроль выполнения плана по указанным показателям;

- учет реальных затрат на производство изделий и контроль использования сырья, материалов, трудовых и иных ресурсов, соблюдение сметных расходов по обслуживанию производства и управлению им;

- калькуляция себестоимости продукции, а так же контроль выполнения плана по затратам на производство;

- определение результатов деятельности структурных подразделений организации по снижению себестоимости продукции.

В практике российского учета калькуляция затрат на производство продукции - это составная часть единой системы бухгалтерского учета.

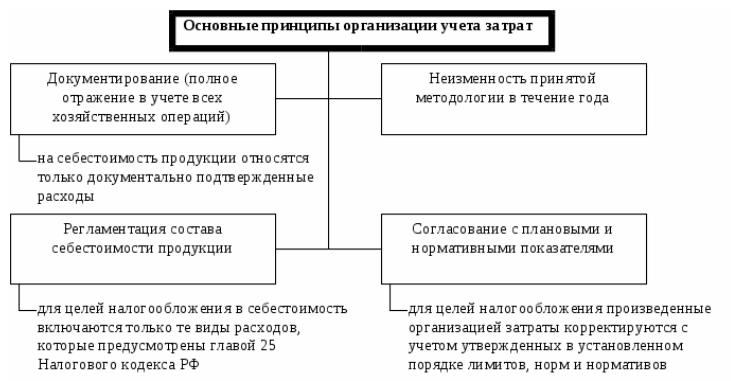

Рисунок 1.

Учет затрат на производство продукции основывается на определенных принципах:

- стабильность выбранных методов учета затрат на производство и калькулировоние себестоимость продукции на протяжении отчетного года;

- полное отражение в учете всех хозяйственных операций;

- корректное отнесение расходов и доходов к отчетным периодам, к которым они относятся;

- разграничение в учете затрат на производство текущих и капитальных вложений;

- определение регламента состава себестоимости продукции.

Одним из условий достоверности информации о себестоимости продукции является определение четкого состава производственных затрат.

Для бухгалтерского учета производственных затрат важен номенклатурный выбор синтетических и аналитических счетов производства и объектов калькуляции.

В крупных и средних компаниях с целью учета затрат на производство продукции применяют счета:

- $20$ счет « Основное производство »,

- $23$ счет « Вспомогательные производства »,

- $25$ счет « Общепроизводственные расходы »,

- $26$ счет « Общехозяйственные расходы »,

- $28$ счет « Брак в производстве »,

- $97$ счет « Расходы будущих периодов »,

- $40$ счет « Выпуск продукции, работ и услуг ».

По дебету данных счетов отражаются расходы, а по кредиту указывается списание. В конце месяца со счетов собирательно – распределительных все затраты списывают на счета основного или вспомогательного производства.

С кредита $20$ счета « Основное производство » и счета $23$ « Вспомогательные производства » фактическую себестоимость выпущенной продукции списывают. Сальдо этих двух счетов отражает сумму затрат на незавершенное производство.

В малых предприятиях для учета затрат на производство применяют, счета:

- $20$ счет « Основное производство »,

- $26$ счет « Общехозяйственные расходы »,

- $97$ счет « Расходы будущих периодов ».

Или может использоваться только счет $20$.

Объекты калькуляции представляют собой изделия, вид изделий, полуфабрикаты, отдельные работы или услуги у которых необходимо определить себестоимость. Аналитический учет затрат на производство введется по объектам калькуляции. Можно создавать аналитические счета на группу объектов, а не на каждый объект.

Для каждого объекта требуется определить калькуляционную единицу, в качестве которой могут выступать натуральные или условно-натуральные единицы.

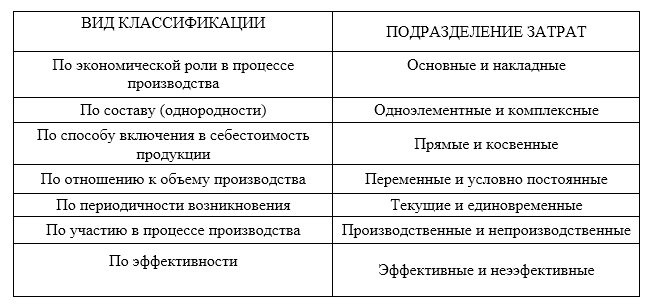

Важной для корректной организации учета производственных затрат является их классификация. Затраты на производство обычно группируют по месту их возникновения, видам расходов и видам продукции. В таблице представлены основные виды классификации затрат:

Рисунок 2.

Найти эксперта