Найти эксперта

Найти эксперта

Инвентаризация финансовых вложений и ее виды

Инвентаризация финансовых вложений заключается в проведении скрупулезной проверки внешними компаниями или силами самого предприятия размера реальных расходов на покупку, содержание ценных бумаг разного вида, достоверности информации и корректности заполнения финансовых документов. Независимо от того какая, внутренняя или внешняя инвентаризация проводится, правила и принципы проведения данных проверок одинаковые для всех. Порядок инвентаризации финансовых вложений изложен в пунктах $3.9-3.14$ главы $3$ правил проведения инвентаризации.

Следует отметить, что к финансовым вложениям относятся, а, следовательно, подлежат инвентаризации, следующие вложения:

- государственные ценные бумаги,

- облигации,

- векселя,

- чеки,

- ценные бумаги организаций,

- долевое участие в уставном капитале сторонних предприятий,

- акции АО любого типа,

- депозитные счета в банках,

- дебиторская задолженность, права требования которой перешли по соответствующему договору.

Этапы инвентаризации

В начале инвентаризации организуется специальная комиссия из нескольких человек по приказу руководителя организации. Проверка финансовых вложений требует предварительного получения инвентаризационной описи по отдельным видам финансовых документов. Данная опись составляется в двух экземплярах. Далее специалисты проверяют достоверность и правомерность присутствия описанных ценных бумаг и прочих финансовых документов в составе активов. Существуют критерии, которые позволяют отнести финансовые инструменты к активам:

- правильность и достоверность оформления документов, которые подтверждают права компании на владение ими;

- оценка влияния вложений на дальнейшую деятельность компании;

- информация об экономических показателях и видах доходов, возможных к получению в будущем от вложений.

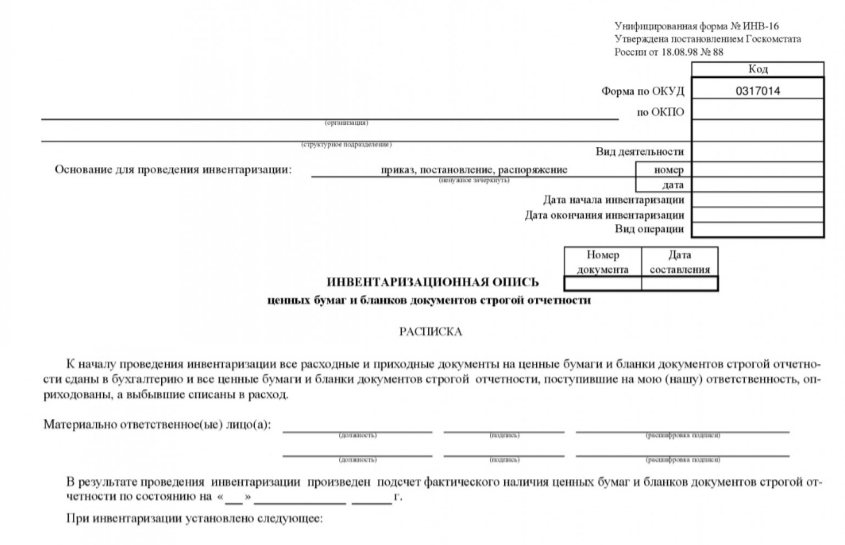

Рисунок 1.

Инвентаризация финансовых вложений – процесс достаточно длительный. Это связано с тем, что проверке подлежит каждая ценная бумага и в группировке по категориям. Во время инвентаризации сопоставляется фактическое наличие ценных бумаг, их число, указанное в документации. Проверяется также реальная стоимость данных активов и определяется их современная цена. Ценные бумаги, находящиеся не в собственности организации, но управляемые ею по договору, также подлежат проверке в ходе инвентаризации. Здесь учет финансовых инвестиций ведется на основании цены, утвержденной совместным договором. В процессе ревизии специалист проверяет точность и достоверность внесенной информации в книгу учета ценных бумаг.

Заключительной частью инвентаризации является фиксирование результатов проверки в описи. На основании учетных данных и полученных в результате инвентаризации, производится сверка фактического наличия активов и отражения их в документах. На практике в результате ревизии выявляется большое количество ошибок, допускаемых в процессе оборачиваемости финансовых инструментов. Поэтому инвентаризация финансовых вложений – это необходимая процедура и от регулярности ее проведения зависит качество учета активов в организации. Наиболее частыми ошибками являются:

- неверное документальное оформление вложения финансовых ресурсов;

- безосновательное отнесение вложения к финансовым активам;

- неточности в расчете первоначальной стоимости ценной бумаги;

- неполное отражение дохода, формируемого финансовыми вложениями;

- нарушение законодательных норм.

Основные проводки и первичные документы

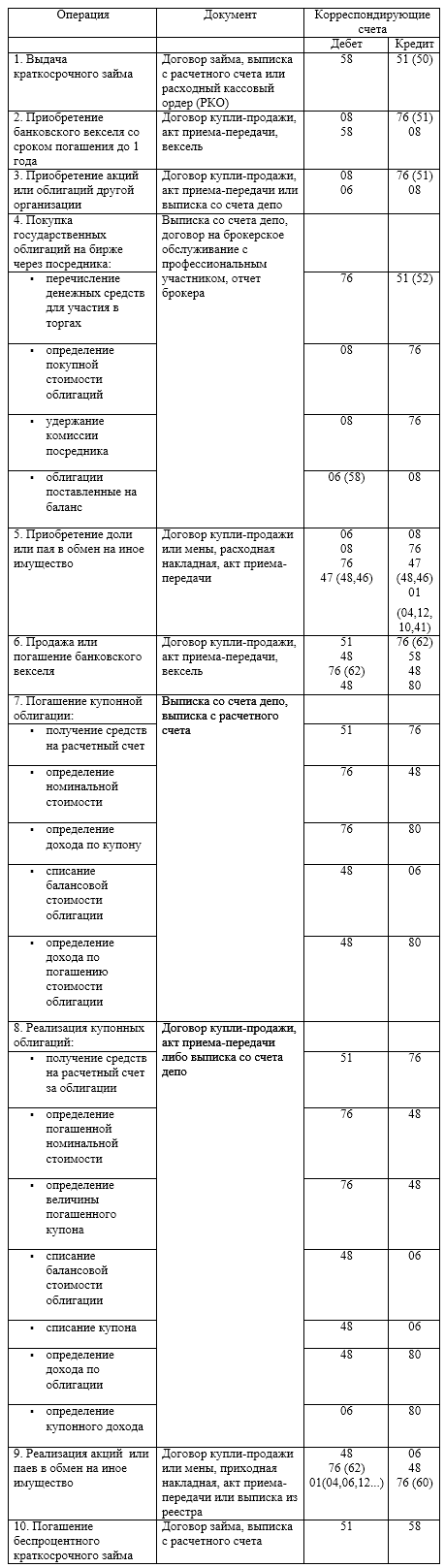

Основные проводки и первичные документы, являющиеся основанием для отражения в учете операций, касающихся финансовых вложений, изложены в таблице:

Рисунок 2.

Найти эксперта