Основой организации материального учета запасов являются первичные документы отражающие поступление и расход материально-производственных запасов. По первичным документам осуществляется предварительный, текущий, последующий контроль движения, сохранности и рационального использования материальных ресурсов.

Документы, отражающие движение материалов, должны быть правильно оформлены и обязательно содержать подписи лиц, которые совершали хозяйственные операции, коды объектов учета. Контролировать соблюдение правил документального оформления движения материальных ресурсов должны главный бухгалтер и руководители соответствующих подразделений организации.

Материалы поступают в организацию:

- от поставщиков,

- от подотчетных лиц, закупающих материалы за наличный расчет,

- от списания негодных основных средств собственного производства.

Для выполнения плана производства необходимо определить потребность в материальных ресурсах, а затем на основании рассчитанной потребности приобрести или произвести их. На поставку материалов организация заключает договора с поставщиками, в которых определяются права, обязанности сторон и их ответственность по поставкам продукции.

Контроль выполнения плана материально - технического обеспечения, своевременности поставок и принятия материалов к учету осуществляет, как правило, отдел материально - технического снабжения. Для этого в отделе ведут ведомости учета выполнения договоров поставки. В ведомостях фиксируют исполнение условий договора поставки по ассортиментному перечню материалов, их количеству, цене, срокам отгрузки и т.д. Функция бухгалтерии заключается в осуществлении контроля организации такого оперативного учета.

Все поступающие на предприятие материалы оформляют бухгалтерскими документами.

Вместе с отгруженной продукцией поставщик передает расчетные и прочие сопроводительные документы покупателю. Документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность оформления. После проверки документы передаются ответственному исполнителю отдела снабжения.

В отделе снабжения по документам проверяют соответствие объемов, ассортимента, цен, сроков поставки, качества материалов и другие условия договора. По результатам проверки на документах делается отметка об акцепте полном или частичном, то есть согласии на оплату. В обязанности отдела снабжения входит контроль за поступлением грузов и их розыск в случае необходимости. Для этого ведется «Журнал учета поступающих грузов», в нем отмечают: регистрационный номер поставки, дату совершения записи, наименование поставщика, дату и номер транспортного документа, данные счета, вид груза, данные приходного ордера, акта о приемке, запроса о розыске груза. В примечаниях проставляется отметка об оплате выставленного счета или отказе от акцепта.

Платежные требования после проверки сотрудники отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций для получения и доставки материалов - экспедитору.

Экспедитор принимает материалы по массе и количеству мест. При сомнении в сохранности груза, экспедитор имеет право потребовать проверки груза. При обнаружении недостачи материалов, повреждения тары, порчи материалов составляется акт, являющийся основанием для выставления обоснованных претензий к транспортной компании или поставщику.

Если существует необходимость получения материалов со складов иногородних поставщиков, то экспедитору выдают наряд и доверенность. В них указывают перечень материалов, подлежащих получению. При приемке материалов экспедитор должен производить количественную и качественную проверку груза.

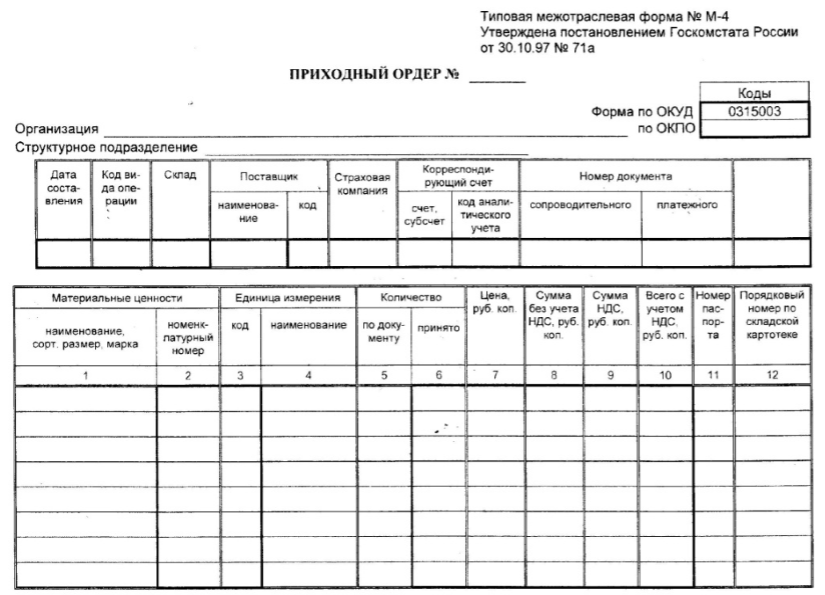

Принятые грузы экспедитор доставляет и сдает на склад организации заведующему складом. Ответственный сотрудник склада проверяет соответствие количества и качества материала документам поставщика. Принятые материалы оформляют приходным ордером (Рис.1), который подписывают ответственный сотрудник склада и экспедитор.

Рисунок 1.

Материальные ценности принимают к учету в определенных единицах измерения. В случаях если материалы поступают и расходуются в разных единицах измерения, то они учитываются параллельно в двух единицах измерения.

Если расхождения между данными поставщика и фактическими отсутствуют, то разрешается приходовать материалы без выписки приходного ордера, но тогда на документе поставщика ставится штамп, содержащий реквизиты приходного ордера.

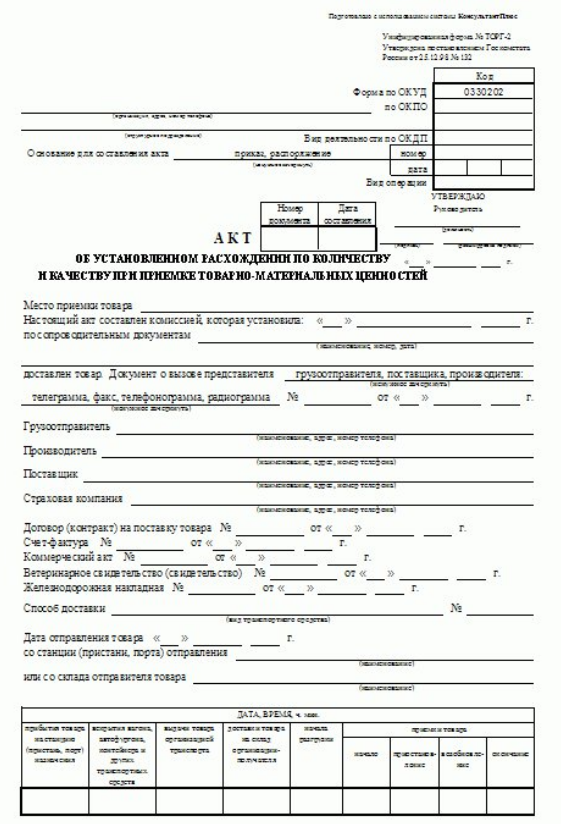

В случае обнаружения расхождений приемку материалов производит созданная комиссия, по результатам приемки оформляется акт (Рис.2), служащий основанием для предъявления обоснованной претензии поставщику. В состав комиссии должен входить представитель поставщика или незаинтересованное лицо.

Рисунок 2.

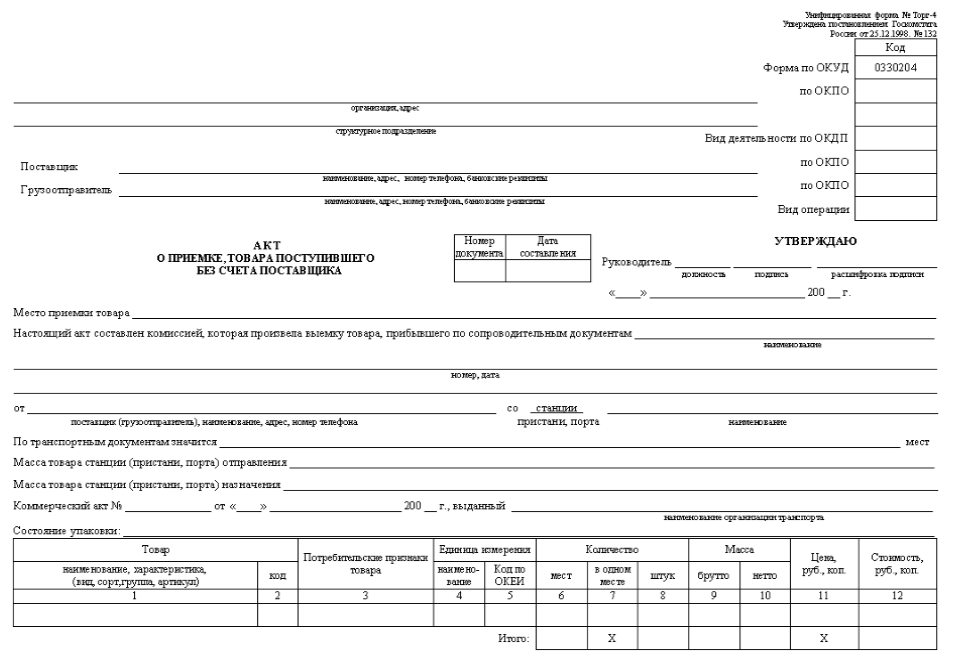

Акт составляется в случае неотфактурованных поставок, то есть поступления материалов без документов поставщика (Рис.3).

Рисунок 3.

При осуществлении перевозки материалов автотранспортом, в качестве первичного документа используется товарно-транспортную накладную (ТТН). ТТН составляет грузоотправитель в четырех экземплярах:

- первый служит основанием для списания материалов у грузоотправителя;

- второй служит для оприходования материалов получателем;

- третий предназначен для расчетов с автотранспортной компанией и прикладывается к счету за перевозку грузов;

- четвертый является основным документом для учета работы и прилагается к путевому листу.

Товарно - транспортную накладную используют как приходный документ у покупателя при отсутствии расхождений количества поступивших материалов с данными, указанными в накладной. В случае обнаружения расхождений требуется оформить акт о приемке материалов.

Поступление на склад материалов собственного производства, производственных отходов и т.д. оформляют требованиями-накладными. Их выписывают сотрудники цехов-сдатчиков в двух экземплярах:

- первый – основание для списания материалов с цеха,

- второй используется складом и является приходным документом.

Материалы, полученные в результате демонтажа зданий, сооружений и оборудования приходуются на основании акта об оприходовании материальных ценностей.

Часто в организациях подотчетные лица покупают материалы за наличные деньги. Документом, который подтверждает стоимость приобретенных материалов, является товарный или кассовый чек, который прилагают к авансовому отчету подотчетного лица.

Материалы в процессе хозяйственной деятельности отпускают со склада предприятия:

- на производственные нужды,

- на хозяйственные нужды,

- на сторону, для переработки,

- на сторону, в порядке реализации излишних и неликвидных запасов.

Для контроля расходования материалов и корректного документального оформления на предприятии должны осуществляться определенные организационные мероприятия. К таким мероприятиям относится установка лимитов на расходы материалов.

На предприятии должен быть составлен список должностных лиц с правом подписи документов на получение и отпуск материалов со склада, и вывоз их с предприятия. Материалы, отпускаемые со склада, должны быть точно взвешены, подсчитаны и измерены.

Схема документального оформления отпуска материалов зависит от организации производственного процесса, направления расходования и периодичности отпуска.

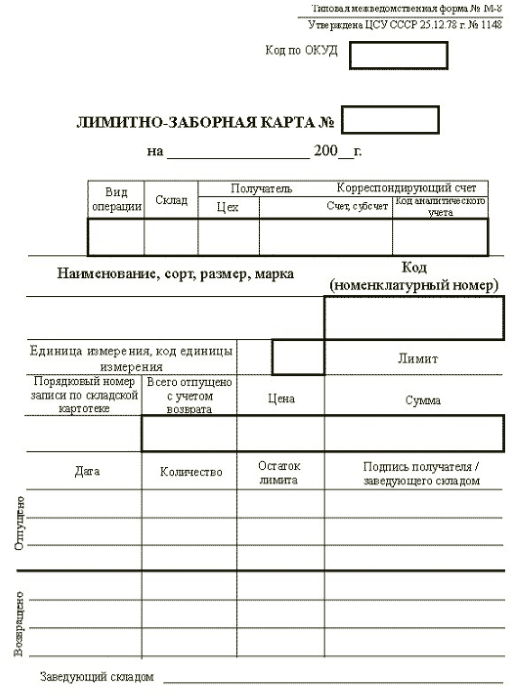

Материалы, отпускаемые ежедневно оформляют лимитно-заборными картами (Рис.4). Их выписывают сроком на один месяц в двух экземплярах. Применение лимитно-заборных карт сокращает количество разовых документов.

Рисунок 4.

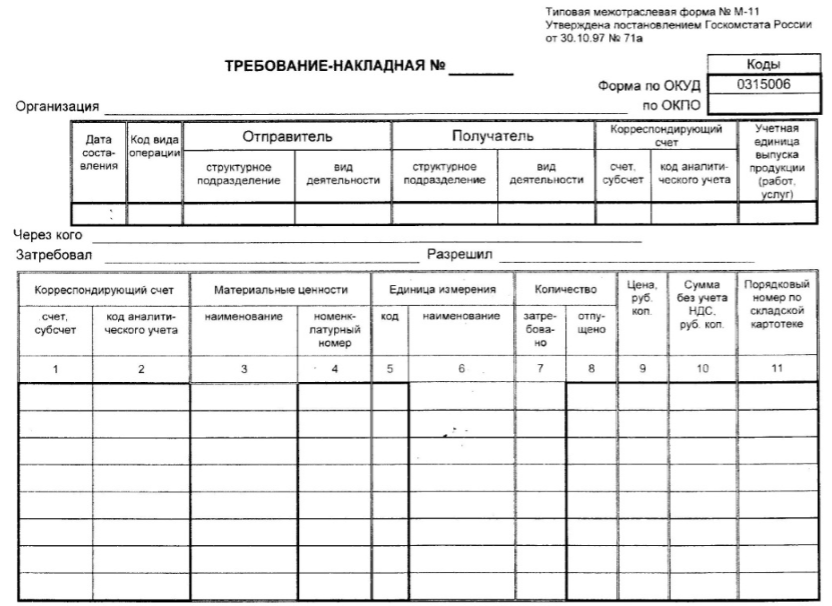

Если материалы со склада отпускаются редко, то оформляются требования-накладные на отпуск материалов (Рис.5). Требования-накладные выписываются в двух экземплярах.

Рисунок 5.

Отпуск материалов сторонним организациям оформляют накладными на отпуск материалов на сторону. Такие накладные выписываются в двух экземплярах. Если отпуск материалов подразумевает оплату, то первый экземпляр накладной является основанием для выписки бухгалтерией расчетно-платежных документов.

При перевозке материалов автотранспортом оформляют товарно-транспортную накладную.

В установленные сроки документы по приходу и расходу материалов должны быть сданы в бухгалтерию предприятия по реестру приемки-сдачи документов.

Найти эксперта

Найти эксперта