Документальное оформление

Часть готовых изделий, которые были отпущены со склада, но не оплачены, принято называть отгруженной продукцией. В учете момент отгрузки определяется по дате документа, удостоверяющего факт приема груза к перевозке транспортной компанией.

При транспортировке по железной дороге, на станции выписывается транспортная накладная, сопровождающая груз, отправитель получает квитанцию. В железнодорожной накладной указываются данные для счет-фактуры и платежных документов, если перевозку оплачивает покупатель.

Для целей бухгалтерского учета отгрузка готовой продукции отражается в зависимости от способа признания выручки.

Варианты признания выручки

Если признание выручки в бухгалтерском учете производится в момент отгрузки, то стоимость товаров списывается как:

Статья: Учет и оценка отгруженной продукции

Статья: Учет и оценка отгруженной продукции

- Дт $90$ – Кт $43$.

Одновременно отображается увеличение задолженности покупателей за продукцию:

- Дт $62$ – Кт $90$,

И начисляются суммы НДС и акцизов:

- Дт $90$ – Кт $68$, $76$.

При признании выручка от продажи после оплаты ее покупателем, (через определенное время после отгрузки), то в момент фактической отгрузки делается запись:

- Дт $45$ – Кт $43$ на сумму фактической производственной или нормативной себестоимости.

Счет $45$ - активный, балансовый, инвентарный. Он предназначен для сбора информации о наличии, движении отгруженной продукции, выручка от продажи которой некоторое время не может быть признана в бухгалтерском учете (экспорт продукции или договор комиссии).

На счете учитываются изделия, переданные другим организациям для продажи на комиссионных началах. Учет товаров на счет $45$ ведется по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (при их частичном списании). Счет $45$ дебетуется в корреспонденции со счетами $43$ «Готовая продукция» или $41$ «Товары» на основании оформленных документов (накладных, приемо-сдаточных актов и других документов) по отгрузке товаров или передаче их для комиссионной продажи.

Принятые на счет $45$ суммы списываются в дебет счета одновременно с признанием выручки от продажи продукции или при поступлении уведомления комиссионера о продаже переданных ему изделий. На практике такое уведомление производится документом возврата поставщику с ответственного хранения. При этом одновременно оформляется документ получения груза, по цене указанной поставщиком продукции на текущий момент (для товаров оцениваемых в иностранной валюте пересчет производится по курсу на день отгрузки товаров).

Аналитический учет счета $45$ ведется по местам нахождения или по отдельным видам отгруженной продукции.

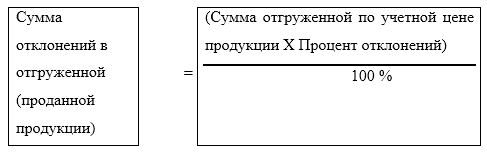

Синтетический учет отгрузки по ассортименту ведется, по учетным ценам. По окончания месяца определяется фактическая себестоимость отгруженной продукции, и рассчитывается процент и сумма отклонений.

Сумма отклонений определяется на основе процента отклонений:

Рисунок 1. Формула расчета отклонения в себестоимости

Процент отклонений и плановая себестоимость отгруженной продукции рассчитывают ее фактическую себестоимость и остаток на складе на конец месяца.

По счету $45$ товар числится до момента признания выручки в бухгалтерском учете, после этого товар списывается:

- Дт $43$ – Кт $45$.

Договор поставки

Договор поставки - это основной документ регулирующий момент признания выручки от продажи для целей бухгалтерского учета. Согласно договору поставки покупатель обязуется оплатить переданные ему материально-производственные запасы.

Договором поставки предусматриваются условия оплаты:

- предварительная оплата до передачи (отгрузки) готовой продукции;

- последующая оплата, т. е. после передачи готовой продукции покупателю.

Случаи применения счета $45$ «Товары отгруженные»:

- отгрузка товаров по договору мены. До его исполнения, а именно до поступления встречного товара, будут учитываться на данном счете. Согласно ГК РФ договор мены будет считаться исполненным после выполнения обеими сторонами своих обязательств по поставке товара;

- отгрузка на основании договора комиссии. На основании ГК РФ право собственности переходит к покупателю от комитента согласно сообщению комиссионера об отгрузке покупателю. До этого у комитента товары учитываются на счете 45 как собственные средства. Остаток счета $45$ у комиссионера отражает стоимость переданных, но еще не реализованных у комиссионера товаров, они остаются в собственности комитента до момента их фактической реализации или возврата;

- отгрузка товаров по договорам поставки с особым порядком перехода права собственности. На основании ГК РФ переход права собственности возникает с момента ее передачи, если не предусмотрено иное. Поэтому, если договором предусмотрен переход права собственности по факту оплаты товара, то товары отгруженные, но не оплаченные, являясь собственностью поставщика, и учитываться на балансе поставщика на счете $45$, до момента оплаты этого товара.

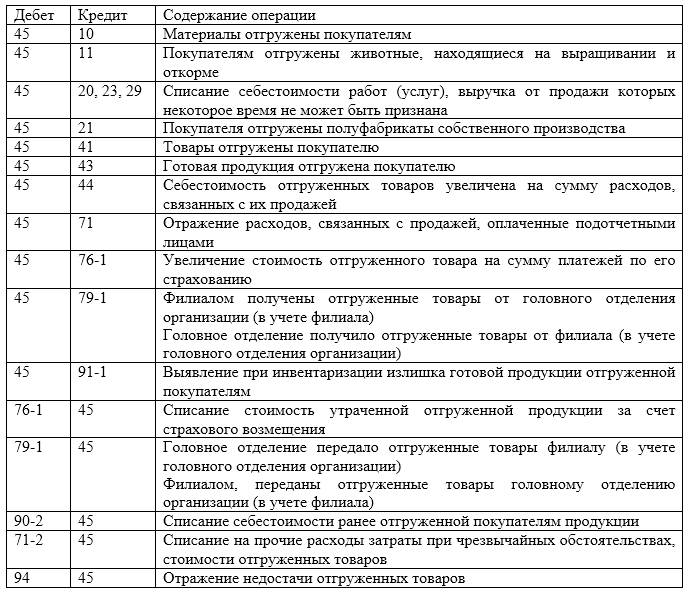

Рисунок 2. Типовые проводки по счету 45