Сущность и алгоритм АВС-анализа запасов

АВС-анализ запасов основан на правиле Парето (правило 80/20) и предполагает деление всей номенклатуры хранимых запасов на три категории А, В и С в зависимости от вклада каждой категории в общий результат деятельности предприятия. Основную идею АВС-анализа запасов можно сформулировать следующим образом: надежный контроль 20 % позиций запаса позволяет на 80 % контролировать систему управления запасами.

АВС-анализ представляет собой следующую последовательность действий:

-

Первый этап. Определяется цель анализа и объекты дифференциации. Целями анализа могут быть:

- пересмотреть объем/интервал заказа по запасам различных групп;

- проанализировать складской запас и принять решение об активизации продаж по позициям со сверхнормативным остатком;

- принятие решения о размещении запасов на складе и др.

Объектами дифференциации могут являться отдельные ассортиментные позиции запаса или товарные категории.

-

Второй этап. Определение критерия, на основе которого будет происходить дифференциация объектов анализа.

Критериями дифференциации запасов могут быть:

- объем продаж в количественном выражении;

- доход от позиции;

- величина текущего или среднего остатка на складе и др.

-

Третий этап. Анализируемые запасы ранжируются в порядке убывания значения критерия.

-

Четвертый этап. Производится оценка объектов по их вкладу в общий результат. Для этого рассчитывается удельная доля величины критерия каждого объекта в общей сумме, а также доля с нарастающим итогом. Обозначенные расчеты возможно произвести с использованием доступных программных средств, например в MS Excel, это повышает возможность автоматизации проведения анализа, что особенно важно для многономенклатурных объектов.

-

Пятый этап. По результатам расчетов производят разделение классифицируемых объектов на группы:

- в группу А относят все наименования продукции сумма стоимостей которых составляет 70 – 80 % от общей стоимости; в группу А, как правило, попадает от 10 до 20 % всей номенклатуры;

- в группу В входят те виды запасов, сумма которых составляет 10 – 20 % общей стоимости, сюда относится 20 – 30 % всех наименований товаров;

- к группе С относят виды запасов, совокупная стоимость которых составляет 5 – 10 % общей стоимости, в эту группу входит 50– 70 % всех видов запасов.

-

Шестой этап. Интерпретация результатов анализа, выводы относительно управления объектами различных групп. Например, если анализ проводился по критерию доход от реализации запаса, то рекомендации могут быть следующими:

- для группы А применяется непрерывный контроль состояния запаса; обеспечение постоянного наличия запаса (высокий страховой запас); «горячая зона» склада;

- для группы В обеспечивается высокая вероятности наличия запаса; поиск новых заказчиков для группы для увеличения объема продаж;

- для группы С запасы создаются под заказ клиента; «холодная» зона склада; невысокие страховые запасы.

Графический метод АВС-анализа запасов

Помимо аналитического способа деления объектов АВС-анализ на группы применятся также графический метод, который заключается в разделении объектов анализа на группы при помощи касательных к кривой АВС-анализа. Данный подход дает однозначное деление объектов на группы, его следует использовать в уточнение к эмпирическому методу в случаях, когда полученные границы групп не соответствуют нормативным значениям.

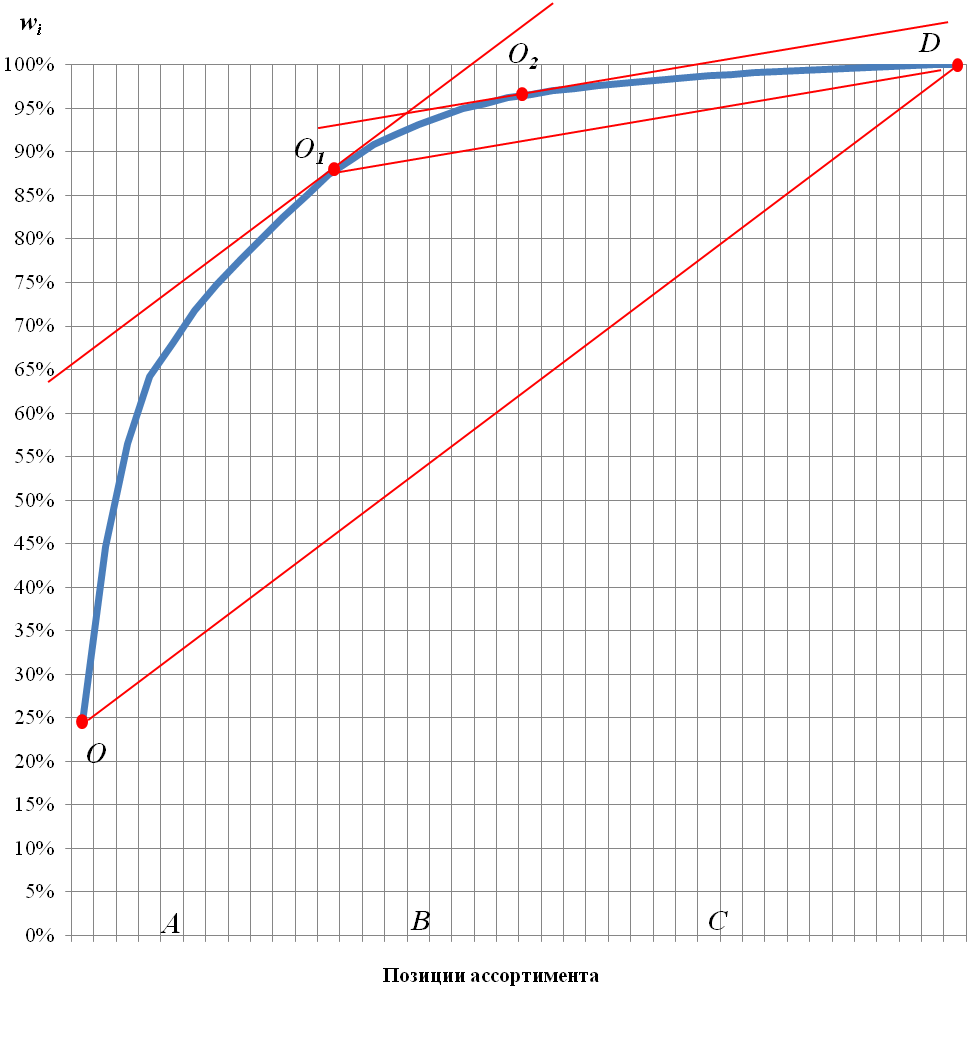

На рисунке изображена кривая АВС-анализа (кривая Лоренца, кривая Парето). Данный график строят по данным о доле каждого объекта с накопленным итогом.

На основе построенной кривой Лоуренца проводят дифференциацию групп методом касательных, для этого выполняют следующие действия:

- на графике соединяют точки О − D;

- строят касательную к кривой параллельную отрезку ОD;

- в точке касания получают точку O1 , которая отделяет группу А;

- соединяют точки О1 – D;

- строят касательную к кривой параллельную отрезку О1D;

- в точке касания получают точку O2 , которая отделяет группу B и группу С.

При необходимости можно продолжить деление касательными и получить большее количество групп.

Найти эксперта

Найти эксперта