Найти эксперта

Найти эксперта

Сущность заемного капитала

Использование средств заёмного капитала в финансировании деятельности предприятий, как правило, является экономически выгодным, так как оплата за этот источник в основном меньше, чем за акционерный капитал.

Основные виды заемного капитала:

- облигационный займ,

- долгосрочный кредит.

На сегодняшний день большинство компаний финансируют свое функционирование за счет собственных или за счет заемных средств. В первую очередь заемные средства нужны для финансирования растущих компаний в тех случаях, когда:

- темпы формирования собственных источников отстают от темпа роста объема выпуска,

- необходима модернизация производства,

- при освоении новых видов продукции и др.

- Инфляционные процессы и недостаток собственных оборотных средств вынуждает множество компаний нашей страны к привлечению заемных средств с целью финансирования оборотного капитала.

Заемный капитал представляет собой совокупность заемных средств, которые приносят компании прибыль и оформлены в виде кредита, займа или ссуды.

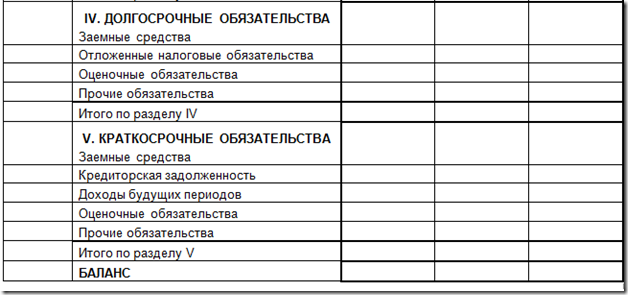

Долгосрочные и краткосрочные обязательства

В пассиве бухгалтерского баланса отражены собственные и заемные источники имущества. К заемным источникам принято относить долгосрочные и краткосрочные обязательства, учитываемые в IV и V разделах баланса.

Долгосрочные обязательства представляют собой обязательства компании, которые подлежат к погашению, не менее чем через год. Соответственно, краткосрочные обязательства необходимо погасить в течение 12 месяцев.

Долгосрочные обязательства классифицируются как:

- Заемные средства, которые состоят из сумм кредитов и займов компании, а также проценты по ним и дополнительные расходы (информационно-консультационные услуги, суммы, которые оплачиваются при экспертизе договора займа и прочие расходы, который можно отнести к займам и кредитам).

- Отложенное налоговое обязательство (ОНО) является частью отложенного налога на прибыль, которая приводит к увеличению налога на прибыль, подлежащего к уплате в бюджет в следующем за отчетным или в последующем отчетном периоде.

- Оценочные обязательства представляют собой обязательства, которые необходимо исполнить в срок более 12 месяцев.

- Прочие обязательства являются обязательствами организации, срок погашения которых должен быть более 12 месяцев.

В классификации краткосрочных обязательств принято выделять:

-

Заемные средства, которые отражают платежи по краткосрочным займам, кредитам, процентам по ним и связанные с ними расходы.

Кредиторская задолженность представляет собой задолженность, отраженную краткосрочной кредиторской задолженностью компании, срок ее погашения не должен превышать 12 месяцев.

-

Доходы будущих периодов – это доходы, которые получены в отчетном периоде, но относить их следует к следующим отчетным периодам. Этими доходами считаются:

Оценочные обязательства отражают сумму оценочных обязательств, срок исполнения которых не может превышать 12 месяцев.

Прочие обязательства являются обязательствами компании, срок погашения по которым не должен превысить 12 месяцев. К таким обязательствам относятся:

- целевое финансирование, которое получают организации-застройщики от инвесторов, порождающие обязательства передачи им построенного объекта в течение года после отчетной даты;

- сумма НДС, которая принята к вычету в процессе перечисления авансов (предоплаты) и подлежащие восстановлению к оплате в бюджет при фактическом получении продукции или при возврате перечисленных авансов;

- фонды специального назначения на оплату по текущим расходам.

Найти эксперта