Аспекты эффективности

От эффективного и успешного осуществления коммерческой деятельности, то есть процесса, охватывающего реализацию товаров и услуг, во многом зависит прибыль предприятия. Так как именно от техники, стратегии, а также управления коммерческой деятельности зависят продажи предприятия, а соответственно доходы и в взаимосвязи прибыль. Результат такой деятельности выражается в полученных доходах, но и ,конечно, темпах роста дохода. Однако, на этапах коммерческой деятельности бывает сложно определить, что повышение доходов было вызвано именно успехами отделов, ответственных за коммерцию.

Итак, эффективная коммерческая деятельность – это извлечение максимального объема благ из ресурсов, которые есть в наличии у фирмы.

Чтобы такую практику реализовывать с полной отдачей, необходимо постоянно соотносить значения совокупных затрат и показателей дохода, постоянно стремиться к увеличению получаемых выгод и снижению совокупной себестоимости, установить на фирме четкую, сбалансированную, системную схему, отвевающую за контроль и планирование на фирме.

Оценка эффективности

Для исследования часто применяют комплексный анализ, разбор финансово-хозяйственной работы и деятельности. Особо актуален в таком исследовании этап мониторинга эффективности, действенности осуществляемой деятельности и операций. Такое исследование возможно осуществлять по выделенным отделам, различным филиалам, если такие есть, в совокупности на фирме.

В основные индикаторы входят нижеперечисленные:

- анализ, исследование и разбор рентабельности фирмы;

- анализ, ставящий целью проведение исследования и расчет деловых индикаторов.

Анализируются в динамическом выражении, но и в удельном выражении следующие индикаторы: выручка, общий, суммарный финансовый результат, другие доходы и расходы, прибыль до выплат налогов, процентов, а также проценты к уплате, изменение налоговых активов и обязательств, налог на прибыль и прочее, чистая прибыль (убыток), . расходы по обычным видам деятельности, прибыль (убыток) от продаж.

В исследование рентабельности обычно включают такие индикативные критерии:

- выгодность от продаж (расшифровывается как сумма общей прибыли, полученная фирмой с каждого одного руб. реализованной фирмой продукции);

- рентабельность, выгодность реализации и продаж фирмы, рассчитанный по EBIT;

- выгодность продаж в расчете с использованием индикатора чистой прибыли;

- индикатор покрытия уплаченных процентов (ICR).

Также исчисляются и анализируются индикаторы деловой, коммерческой активности фирмы:

- оборачиваемость или обращаемость оборотных активов;

- обращаемость, оборачиваемость запасов;

- обращаемость, оборачиваемость, рассчитанная для задолженности дебиторской;

- оборачиваемость, которая рассчитана в аспекте кредиторской задолженности;

- оборачиваемость совокупных активов баланса фирмы;

- оборачиваемость, обращаемость во времени краткосрочных и долгосрочных обязательств фирмы.

Дополнительно могут быть рассчитаны темпы роста, прироста.

Так, индикаторы эффективности, оценки коммерческой практики рассматриваемого типа деятельности способны выражаться в абсолютных, числовых величинах, но и в относительных (процентных).

Частные показатели

Однако, для более полного исследования требуется и исчисление частных, индивидуальных индикаторов, которые помогают оценить деятельность. Рассмотрим такие частные индикаторы:

- рентабельность, эффективность, рассчитанная для собственного капитала (или ROE);

- рентабельность, которая исчисляется для всех активов (или ROA);

- рентабельность, которая исчисляется в аспекте всех производственных фондов;

- разбор и исследование производительности труда;

- горизонтальный, вертикальный, относительный и абсолютный анализ, исследование себестоимости;

- исследование запасов;

- исследование закупок;

- исследование пассивов, активов фирмы.

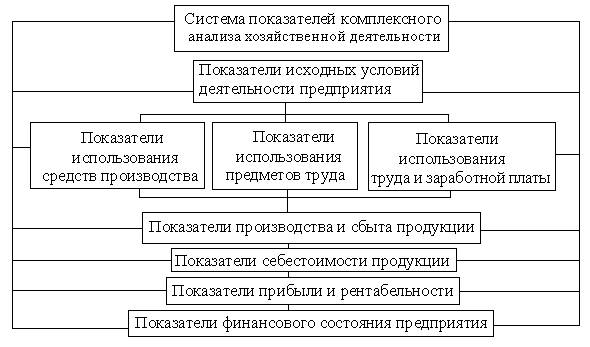

Основные показатели указаны на рисунке 1, который представлен ниже.

Найти эксперта

Найти эксперта